油价大逆转!油库突然爆炸,至少125人死亡!“美方拉黑中企和个人”,中方回应!

发布时间:2023-09-27 作者:中阳期货 点击数:

来源:期货日报

商务部回应“美方拉黑中企和个人”

据商务部网站9月26日消息,商务部新闻发言人就美财政部以涉伊为由制裁中国实体和个人答记者问。

有记者问:近期,美国财政部以涉伊朗无人机和军用飞机开发为由,宣布制裁部分中国实体和个人,请问中方对此有何评论?

商务部新闻发言人表示,中方注意到,美方以所谓涉伊朗无人机和军用飞机开发为由,将部分中国企业和个人列入“特别指定国民清单”,中方对此坚决反对。美方滥用单边制裁和“长臂管辖”的做法,破坏国际贸易秩序和规则,阻碍国际间正常的经贸往来,损害中国企业和个人的合法权益。美方应立即停止对中国企业和个人的无理打压。中方将采取必要措施,坚决维护自身合法权益。

另据环球网援引外媒报道称,美国商务部工业和安全局当地时间25日宣布将28个实体和个人列入出口管制“黑名单”,其中包括5家俄罗斯企业、10家中国企业以及1名个人。

事关股份减持,沪深交易所再出手

9月26日晚间,上交所、深交所发布《关于进一步规范股份减持行为有关事项的通知》(下称《通知》)。为落实中国证监会进一步规范股份减持行为的监管要求,维护证券市场平稳运行,保护投资者的合法权益,《通知》要求,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%(以下统称分红不达标)的,控股股东、实际控制人不得通过二级市场减持本公司股份。

此外,《通知》还要求,控股股东、实际控制人在预先披露减持计划时,应当对是否存在破发、破净或者分红不达标等情形进行判断;不存在有关情形的,可以披露减持计划,并说明具体情况。控股股东、实际控制人预先披露的减持计划中,减持时间区间不得超过3个月。未预先披露减持计划的,控股股东、实际控制人不得通过集中竞价交易、大宗交易减持股份。

亚美尼亚卫生部:纳卡地区油库爆炸事件造成至少125人死亡

据央视新闻消息,当地时间9月26日,亚美尼亚卫生部表示,纳戈尔诺-卡拉巴赫地区(纳卡地区)油库爆炸事件造成至少125人死亡、280多人受伤。此外还有多人失踪。

另据俄罗斯卫星通讯社援引纳卡地区亚美尼亚族负责人权事务的专员消息,截至26日22时,油库爆炸事故的死亡人数为68人,另有105人失踪,290人受伤,其中168名伤者已被送往位于亚美尼亚境内的医疗中心。

纳卡地区一处油库25日发生爆炸。俄新社援引当地卫生部门的消息说,爆炸发生在阿斯凯兰镇,伤者已被紧急送往医院。目前,爆炸原因尚不清楚。

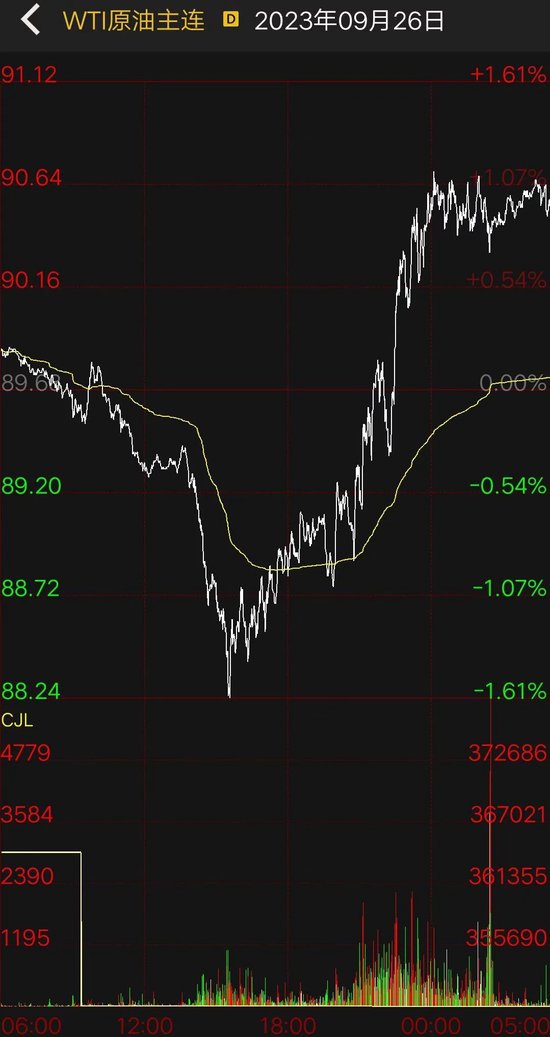

国际油价上演深V走势

9月26日,国际油价在触及两周最低后反弹,呈现深V走势。截至当天收盘,WTI原油期货11月合约收于90.39美元/桶,涨幅为0.79%;布伦特原油期货11月合约收于93.96美元/桶,涨幅为0.72%。

由于俄罗斯和沙特已宣布将减产期限延长至年底,石油供应依然紧张。本月稍早,油价触及2023年高点,此前沙特表示,将在年底前继续减产100万桶/日,俄罗斯也表示将采取行动,出口量减少30万桶/日。

API周二发布的数据显示,截至9月22日当周,美国原油库存增加约160万桶,汽油库存减少7万桶,馏分油库存减少约170万桶。分析师此前预计,上周美国原油库存料下滑约30万桶。

聚酯板块为何全线飘绿?

昨日,化工品多数下跌,整体商品氛围偏空,聚酯板块全线飘绿,其中,对二甲苯跌幅最大,创下上市以来新低,PTA、MEG等品种均呈现不同程度的下跌。

前期大幅上涨的聚酯板块为什么在近期集体下移呢?

光大期货研究所所长助理兼能化总监钟美燕告诉期货日报记者,一方面,前期需求端利好因素减弱,原油价格高位回落,“金九银十”需求前置,终端装置降负已兑现,9月下旬聚酯装置负荷高位急转而下,萧山地区几套大装置检修使其降至九成偏下水平;另一方面,临近中秋和国庆长假,节前一周市场避险情绪浓厚,PTA、MEG等品种减仓下行。

“从上周开始,油价高位调整,下游化工品跟随成本端波动。除了油价回落之外,近期汽油回落导致调油需求转弱,且上下游供需面变化,使得PX价格也阶段性下跌。”国海良时期货能化分析师章正泽表示,从整个聚酯产业链来看,成本端双双转弱叠加产业链各环节供需边际出现部分利空变化,让聚酯板块当前处于暂时的调整周期。但是从产业链整体的强弱对比来看,上游成本端价格依然坚挺,成本端强支撑的逻辑不变。

事实上,全球原油供应仍维持偏紧判断。物产中大期货化工分析师谢雯表示,全球原油需求仍在增长通道中,而原油价格的涨跌节奏由需求主导。9月中旬,全球炼厂开始进入秋检。美国、印度有大炼化进入秋检,中东也将进入检修季。从成品油来看,汽油进入淡季,EIA数据表需环比走弱,柴油从淡季转向旺季。印度、俄罗斯、中东炼厂进入检修之后,柴油裂解价差仍可能上行,从而支撑油价。此外,美国航煤库存即将进入季节性去库期。在11月检修结束之前,原油继续上行的动力有所减缓。

“值得注意的是,近期聚酯产业链的利润仍集中在PX端,因此,成本价格的变化对行情影响较大。”谢雯表示,随着汽油淡季的到来,汽油裂解价差走弱。原油价格区间下移,PX价格随之走弱。PTA加工费虽然处于低位,但“一体化”背景下,PTA开工率变化不大,截至9月25日,PTA开工率为84.5%,聚酯开工率由91%下跌至86.21%,PTA累库压力边际上升。因此,在成本拖累及累库压力边际增加的情况下,PTA价格区间下移,短纤也受PTA价格影响偏弱运行。

据钟美燕分析,从总量来看,亚洲地区前期降负以及停车的PX装置10月份将逐步恢复,尤其大型装置浙石化900万吨装置的负荷回升,将带来约30万吨的产量增加。而PTA装置10月份停车检修装置较多,西南能投100万吨装置检修至11月下旬,逸盛石化220万吨装置10月9日开始检修,英力士110万吨装置10月中旬停车检修,10月份PTA产量至少有25万吨的检修损失,预计10月PTA装置负荷下滑,PTA累库速度趋缓。

“从需求方面来看,国内聚酯下游内销与出口方面仍有很多不确定因素。”钟美燕表示,聚酯装置上,前期检修的装置将在国庆假期结束后恢复,节后预计聚酯负荷小幅回升。另外,四季度仍有约170万吨聚酯新装置计划投产,整体新增产能较多,需求支撑力度较大。

“就估值而言,当前聚酯产业链的利润仍然主要集中在成本端,PXN价差在400美元/吨以上,而PTA则延续低加工费,在160元/吨附近,聚酯以及下游需求环节的利润偏低。PTA低加工费修复预期下,仍不排除计划外检修的可能性。”章正泽说。

出口方面,据钟美燕介绍,目前我国出口至印度的涤纶长丝FDY、POY的BIS认证执行时间将在2023年10月5日到期。此前,我国8月份涤纶长丝出口创下新高,环比增长21.6%到37.11万吨。若该政策继续延期,11月对印涤丝出口量或再度回升,全年涤丝出口同比将大幅增长。

展望后市,章正泽提示,近期聚酯板块仍然主要以跟随成本端油价振荡调整为主,关注油价波动以及出行旺季尾声调油需求持续转弱对PX价格造成的压力,以及后续需求端负荷能否如期恢复。

钟美燕认为,国庆节前市场避险情绪延续,聚酯产业链各品种持仓量有进一步下降空间。国庆节后需求支撑存在不确定因素,出口恢复程度有待政策指引,上下游装置PX重启、PTA检修并存,预计聚酯产业链品种价格跟随成本端变动。后期关注装置检修重启落实情况,以及印度BIS认证延期情况。

在谢雯看来,成本仍是主导聚酯产业链价格的关键因素。IEA、OPEC、EIA三大能源机构发布的9月份月报均认为四季度石油市场供不应求。从目前的情况来看,四季度美国可能还有一次加息,但加息的幅度在预期之内。此外,沙特的控价能力较强,非OPEC无法大规模增产,即使油价下行,幅度也可能有限。四季度油价或维持高位,预估区间为80—100美元/桶。需关注俄乌局势、伊朗石油重返市场、宏观尾部风险等因素。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。