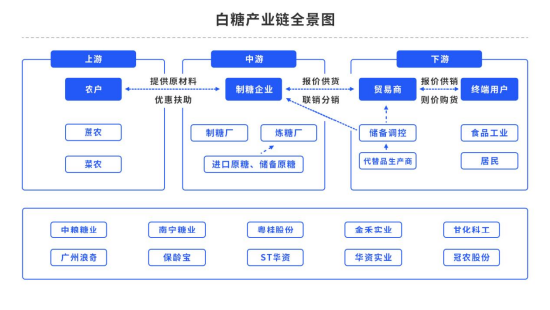

糖浆进口超预期,甜菜糖惨遭“排挤”

发布时间:2023-07-25 作者:中阳期货 点击数:

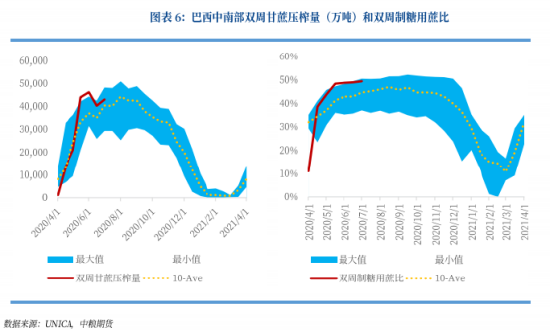

巴西开榨顺利

根据巴西糖业协会UNICA最新数据表示,2023/24榨季正式开启。截止2022年6月下半月,甘累计压榨量为20978.8万吨,巴西目前开榨顺利。统计期双周压榨量共计4300.3万吨,糖产量为269.5万吨本榨季巴西累计产糖1222.8万吨。

过去十四天,巴西产区偏干燥,巴西近期无规模降水,利于压榨,糖厂压榨进度顺利,缓解紧张供给。

白糖消费逐步恢复

2022/23年制糖期截至7月24日全国本榨季累计销售食糖688万吨,同比增加87万吨,累计销糖率76.70%、同比增加13.83个百分点。

目前,国内食糖市场处于纯销售期,进口原糖陆续到港、加工糖厂开机率上升,食糖供应增加,但受国内疫情形势等因素影响,消费复苏,经济回暖,需求逐步上升,但是白糖需求尚未完全恢复,去库存速度偏缓。

糖浆进口超预期,甜菜糖积仓

国内方面,郑糖主力合约在上周整体呈现震荡的态势,起初由于郑商所提保压制投机叠加原糖回撤,郑糖下探。

但国内现货坚挺,外盘略有回升,但糖价进口有放量趋势,其次甜菜糖在仓单中积库问题较大,盘面以震荡为主。最终周线收涨其中郑糖主力合约当周累计收跌131元/吨,或-1.89%收盘价6784元/吨。

当前情况统计的9月前的硬缺口在100万吨上下,糖浆是否放量和旺季的去库速度是是否触发行情的决定性条件。

展望未来,巴西卖压仍存,而印度洪涝灾害已被判断为影响有限,国内供应总体偏紧。巴西压榨已进入高峰且仍在加速,供应快速增加对国际糖价阶段性走势形成压力,短期内糖价走势仍将受到巴西压榨加速所带来的压力,上行空间有限。后续需要持续关注天气情况,在天气不出问题的前提下,等待食糖定价重心向北半球移动才是新的炒作窗口。

(刘宇 投资咨询证号:Z0012343)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。