【白糖】巴西双周食糖产量略超预期

发布时间:2024-11-14 作者:中阳期货 点击数:

来源:国元期货研究

策略观点

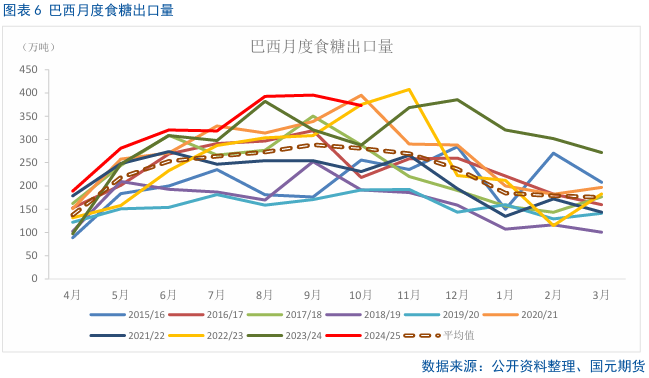

核心观点:中性。10月下半月巴西累计产糖量3737.7万吨,去年同期累计产糖量为3727.4万吨,同比小幅增加,且10月下半月的双周产糖量而如果要达到机构预测的3800-3950万吨产量,那么从11-12月只需要实现累计223万吨的产糖量即可,按照基准情况,完成的可能性是很大的,目前距压榨高峰结束还有两份双周报告待公布。

国外供需格局:中性。1)10月下半月巴西中南部糖产量178.5万吨较之前一年下滑24.3%,但超出市场预期,压榨量下滑21.62%,至2716.7万吨,高于市场预期。2)印度方面,最近印度政府解除了2024/25榨季用甘蔗汁生产乙醇的限制,提高了乙醇采购价格,延长了食糖出口限制,并且允许糖厂使用甘蔗汁和B重糖蜜生产乙醇。有消息称,印度政府正在研究2025年之后进一步提高汽油中的乙醇掺混比例。

国内供需格局:偏空。10月我国产糖量同比小幅增加。

进口利润:中性偏空。配额内外进口价差较前期扩大。

基差:偏空。目前基差已经回归至正常水平。

宏观:偏多。10万亿财政刺激出台。

一、行情回顾

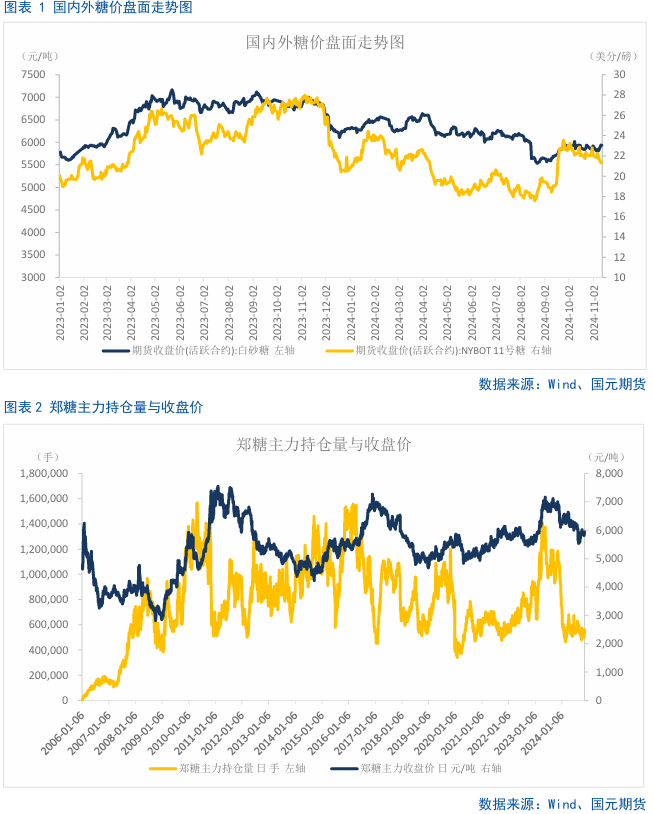

近期糖价呈现外弱内强。受美元走强以及原油价格下跌的拖累,原糖价格跌至近两个月的低点;但是受到进口泰国糖质量的影响,郑糖先跌后涨。

二、全球白糖供需格局分析

2.1 巴西10月下半月产糖量同比下降

据外电11月12日消息,巴西甘蔗行业协会Unica周二公布报告显示,10月下半月,巴西中南部地区糖产量共计178.5万吨,较之前一年同期下滑24.30%,但超出市场预期S&P Global Commodity Insights的调查显示,此期间糖产量预期为169万吨。Unica报告显示,10月下半月,巴西中南部地区甘蔗压榨量下滑21.62%至2716.7万吨,高于市场预估的2556万吨。

2.2 原糖空头情绪略胜一筹

多空因素交织,近期原糖盘面维持震荡走弱。一方面,由于印度和泰国今年降雨充足,北半球增产预期强烈从而利空糖价。另一方面,考虑到巴西近来的降雨可能限制甘蔗压榨,使得四季度和2025年初供应收紧,又给糖价带来-定的支撑。但整体来看,空头情绪略胜一筹。据CFTC公布的最新周度持仓报告显示,截止11月5日当周,对冲基金及大型投机客持有的原糖净多头仓位为78221手,较之前一周减少4622手,实现三连降,降至七周低位。多头持仓为216399手,较之前一周减少6140手,空头持仓为138178手,较之前一周减少1518手。

2.3 巴西港口等待装运食糖船只数量持续下降

据外电11月6日消息,巴西航运机构Williams周三发布的数据显示,截至11月6日当周,巴西港口等待装运食糖的船只数量为55艘,此前一周为59艘港口等待装运的食糖数量为208.84万吨,此前一周为232.18万吨。在当周等待出口的食糖总量中,高等级原糖数量为199.71万吨。根据Williams发布的数据,桑托斯港等待出口的食糖数量为144.02万吨帕拉纳瓜港等待出口的食糖数量为39.08万吨。

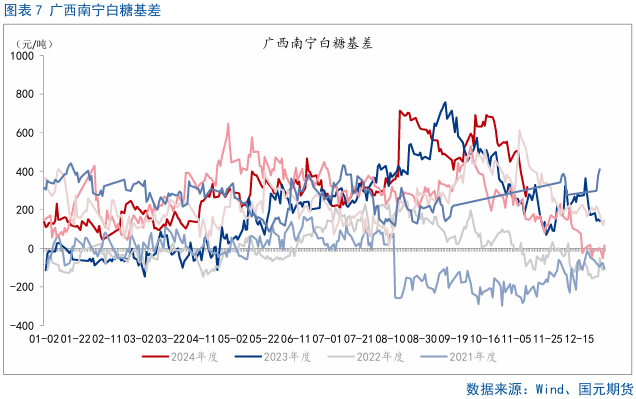

据外电11月11日消息,巴西对外贸易秘书处公布的出口数据显巴西11月前两周出口糖131.65万吨,日均出口量为21.9万吨,较上年11月全月的日均出口量18.2吨增加20%。

三、国内白糖供需格局分析

3.1 市场近期交易对进口泰国糖的质量管控

北京市农业局在中华人民共和国海关总署进出口食品安全局的协调下要求协助对向中华人民共和国出口的泰国食糖生产商进行安全评估。具体情况总结如下:

1.海关总署表示,此前中方收到反馈称,在中华人民共和国注册的泰国制品生产企业卫生条件非常差,不符合中华人民共和国相关法律法规,仍存在系统性食品安全风险。因此,为了使食品安全风险防范切实可行,使双方的食品贸易顺畅,GACC要求泰国有关机构采取以下行动。

1.1 对在中国注册的食糖食品制造商进行食品安全评估,要求对卫生条件相对较差或不符合中国相关法律/法规(包括核实相关制造商的实际生产能力)或仍存在食品安全风险的制造商进行食品安全风险调查。国家质检总局要求泰国初级监管机构进行严格的食品安全监督,并暂时暂停相关制造商向中国出口。

1.2 中方参照《中华人民共和国食品安全法》相关规定,请求泰方协助中方对泰方类食品生产企业进行随机视频检查,以便中方根据上述要求对泰方出口至中国的糖类产品安全管理体系进行评估。双方达成一致后,中方将派员对不接受视频评估的企业进行实地检查(现场评估),中方将采取进一步必要的安全控制措施。

2.GACC要求泰国方面对相关运营商进行彻底和全面调查,并在2024年11月15日之前将调查结果告知中方。此外,请尽快准备评估计划,相关企业家应尽快通过视频会议或现场评估向中方进行评估。

3.2 10月产糖量略高于去年同期

2024/25年制糖期全国食糖生产正式开始。据中国糖业协会数据显示,截至10月底,新榨季全国共开榨糖厂30家。其中,甜菜糖厂28家,甘蔗糖厂2家。已产食糖39.21万吨,同比增加1.73万吨;销售食糖11.62万吨,同比增加0.11万吨。今年开机生产时间普遍有所提前,即使广西制糖行业自律公约内容显示糖厂承诺开机生产时间不早于2024年11月20日,也较上年提前了10天。随着后期不断有糖厂开榨,白糖供应压力渐增的同时,糖企也将清库以销售新糖为主,关注新糖上市销售情况。

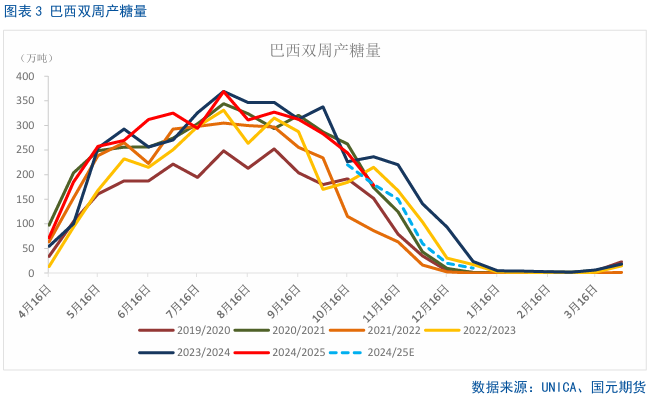

3.3 白糖基差收窄

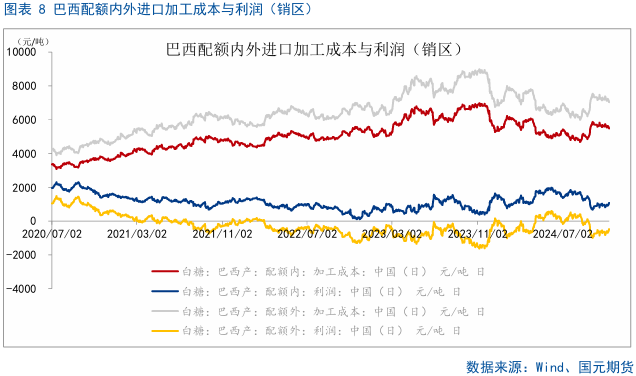

3.4 巴西糖配额内外进口价差扩大

四、后市展望

不管是巴西10月下半月的双周产糖量还是11月上半月的食糖出口量,均对原糖产生边际利空影响。Unica公布的最新双周报显示,10月下半月巴西中南部糖产量178.5万吨较之前一年下滑24.3%,但超出市场预期,压榨量下滑21.62%,至2716.7万吨,高于市场预期。巴西11月前两周出口糖131.66万吨,日均出口21.94万吨,同比增加20%。

11月15日前重点关注泰国糖事件的处理情况,若因此限制泰国糖进则可能导致糖浆及预拌粉进口大幅下降,则会刺激国内价格上涨。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。