美联储降息预期消化,分析师预测美元短期或企稳

发布时间:2024-08-29 作者:中阳期货 点击数:

降息节奏或成为关键。

2020年,美联储紧急降息让美元指数在短短9个月内跌超13%。在鲍威尔上周暗示将开启降息后,美元指数一度跌至年内新低并逼近100关口。

回顾历史,宽松周期往往会伴随着美元的走弱,但宏观经济走向、利率路径、资金流向等多方面因素对汇率走势产生影响也不容忽视。

美元短期或消化利空影响

美元走势往往与美联储政策息息相关。今年以来美元呈现冲高回落的走势,受物价反弹引发政策再次紧缩担忧影响,美元指数在4月中旬一度突破106关口。在二季度商品通缩、房租放缓带动关键通胀指标环比持平后,下半年以来美元指数已经累计下跌近4.8%。

非美货币大幅反弹,本周英镑对美元自2022年3月以来首次触及1.3250,欧元对美元创下13个月新高,日元对美元已经较年内低位反弹近12%。

BK asset management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,在鲍威尔杰克逊霍尔的演讲中得出的关键结论是,随着物价形势获得进展,美联储转向了就业市场,试图避免进一步恶化。当然目前美联储并没有释放更多的信息,外界只能从更多数据中衡量经济状况来判断政策宽松的力度。

美国银行认为,经历了近期下跌,美元指数自3月以来首次接近公允价值。美国银行利率和货币分析师辛哈(Adarsh Sinha)表示,此前美元指数被高估的部分原因是,它受益于市场的低波动性,这鼓励寻求更高利率的人流入美元。“自那以后,美国经济衰退担忧引发的波动冲击,以及头寸撤销加剧的波动,大大降低了这种高估。”

截至上周末,美元指数与美国银行的定价模型差距回落到0.4%以内,模型驱动因素包括全球宏观、美联储政策、能源价格和全球股市。“这并不是投资者淡化美元抛售的最有说服力的理由,但确实表明,高估不会像几周前那样成为美元多头的逆风。”报告称。

施罗斯伯格向第一财经表示,他认为短期内美元已经消化了9月降息25个基点的定价。对于利率期货年内超过100个基点的政策宽松空间,他认为一切还言之尚早。如果8月非农数据不再出现意外,美联储将继续保持耐心并与市场进行及时沟通,从今年的情况看,市场的预测往往就在不断校准中。

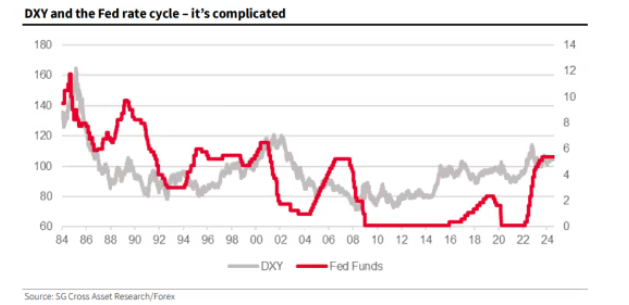

降息节奏影响重要

历史上看,降息周期中美元指数的走势往往区别很大。

法国兴业银行分析师朱克斯(Kit Juckes)统计了过去四十年美元指数与联邦基金利率的关系。1985年,美元指数在首次降息四个月后开始下跌,1998年、2000年和2007年,美元指数在降息周期开始前已经走弱。值得一提的是,在1996年和2005年降息周期中,美元指数出现过短期反弹。

法兴银行认为,从历史上看,强降息周期可能会削弱美元。相比之下,对于弱降息周期而言,随着资金流入美国资产,可能不会对美元强弱引发太多反应。本轮美元指数周期高度略低于上世纪80年代和本世纪初,当时在衰退和美联储大幅降息背景下,美元随后大幅走弱。

上周,美国劳工部将2023年4月至2024年3月期间的总非农就业人数下修81.8万人。此前,美国7月份失业率在招聘大幅放缓的情况下跃升至近三年来的最高点4.3%,引发了人们对劳动力市场恶化的担忧,并可能使经济容易陷入衰退。

虽然普遍预计下半年美国经济会降温,但华尔街有关硬着陆的争论仍在继续。本月早些时候,摩根大通将美国年底前经济衰退的可能性提高到35%,理由是劳动力市场压力有所升级,而高盛将未来12个月经济衰退的概率降低到20%。

瑞银全球财富管理公司本周将美国经济衰退的可能性从20%提高到25%,理由是就业增长疲软和7月失业数据引发了人们对经济衰退的担忧。

瑞银高级美国经济学家罗斯(Brian Rose)表示,疫情期间积累的过剩储蓄已被用完。“持续的收入增长对于保持支出增长至关重要,因为稳定的储蓄率可能是我们所能希望的最好结果。”

贝莱德认为,预计美国整体经济将放缓,而不是衰退,特别是在观察到美国企业(尤其是在科技领域)财报强于预期之后。“强于预期的美国企业财报、尤其是科技公司使我们重申对美国经济的乐观看法。到目前为止,科技股和非科技股第二季度的盈利增长率分别为20%和5%,高于财报季开始时预期的18%和2%。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。