中金:港股与美债缘何背离

发布时间:2023-12-04 作者:中阳期货 点击数:

来源:Kevin策略研究

Abstract

摘要

上周尽管美债利率大幅下行且美股大涨,但港股与A股的表现却与之背离,这也充分说明国内因素对市场的主要影响。究其原因,一方面,市场对于增长尤其是政策推进的预期在一定程度上受到中央经济工作会议前市场对预算赤字担忧方面的影响;另一方面,部分龙头平台公司业绩不及预期导致互联网板块整体下跌;最后,有报道称部分市场与港股相关的市场衍生品可能有赎回压力,从而导致市场波动较大[1]。

正如我们之前提示的,市场短期内的修复式反弹主要取决于三个因素:年底对于政策发力的预期、美债利率的见顶回落以及中美关系的缓和,这其中国内政策发力的预期尤为关键。若接下来政策推进体现出了较为坚决的决心,则反弹可能仍有支撑,否则可能提前转向,类似于近期的回调。因此,我们建议密切关注即将举行的中央经济工作会议和政治局会议,这或将成为关键的验证窗口。

总结而言,我们重申此前观点,年底国内政策窗口及美债利率见顶回落有望提供一波修复式反弹,建议投资者关注高贝塔和利率敏感型板块,如生物科技、科技硬件、互联网与新能源等。不过,若要想实现真正的趋势逆转及向上空间的突破,还需等待更多“对症”政策的出台。在修复完成后和更多“对症”政策出台前,我们仍然建议以“捡便宜”策略应对可能的盘整,继续沿用攻守兼备的“哑铃”结构,

Text

正文

港股与美债缘何背离?

市场走势回顾

继此前一周的盘整后,港股市场上周快速回吐涨幅,再度跌至此前低点。主要指数中,恒生科技指数跌幅最大,上周下跌4.8%,恒生国企指数、恒生指数和MSCI中国指数分别下跌4.6%、4.1%和2.4%。板块方面,地产、保险、日常消费和可选消费板块领跌,上周分别下跌7.1%、5.8%、3.7%和3.1%;电信板块上周小幅上涨0.8%。

图表:MSCI中国指数上周下跌2.4%,其中房地产板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望

上周尽管美债利率大幅下行且美股大涨,但港股与A股的表现却与之背离,这也充分说明国内因素的主导作用。究其原因,一方面,市场对于增长尤其是政策推进的预期在一定程度上受到中央经济工作会议前市场对预算赤字担忧方面的影响;另一方面,部分龙头平台公司业绩不及预期导致互联网板块整体下跌;最后,有报道称部分市场与港股相关的市场衍生品可能有赎回压力,从而导致市场波动较大。

正如我们之前提示的,市场短期内的修复式反弹主要取决于三个因素:年底对于政策发力的预期、美债利率的见顶回落以及中美关系的缓和(《市场面临关键窗口期》),这其中国内政策发力的预期尤为关键。若接下来政策推进体现出了较为坚决的决心,则反弹可能仍有支撑,否则可能提前转向,类似于近期的回调。因此,我们建议密切关注即将举行的中央经济工作会议和政治局会议,这或将成为关键的验证窗口。

国内方面,近期经济数据仍然相对疲弱。今年1-10月全国规模以上工业企业实现利润总额6.12万亿元,同比下降7.8%,降幅比1-9月收窄1.2个百分点。11月制造业PMI与非制造业PMI均不及预期,表明制造业需求放缓,生产景气度回落。除此之外,房地产相关行业亦有所拖累。由此再度印证我们此前观点,当前经济增长的内生动能加速仍需等待更多“对症”政策的支持。(《港股市场2024年展望:不疾而速》)

图表:今年1-10月规模以上工业企业净利润同比下降7.8%

资料来源:Bloomberg,中金公司研究部

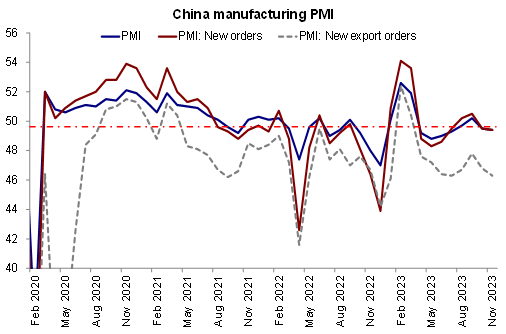

图表:11月中国制造业PMI表明制造业需求放缓

资料来源:Wind,中金公司研究部

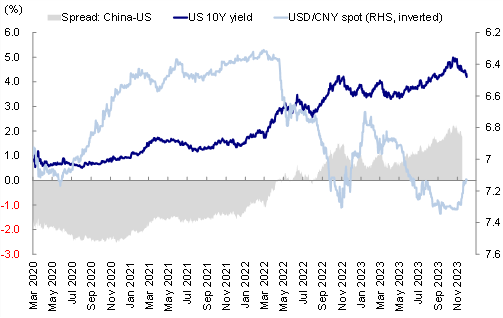

海外方面,美债利率近期大幅下行,但我们提示投资者关注预期的“抢跑”。美债利率骤跌以及上周发布的PCE数据再度助推市场对于美联储降息的预测升温。当前CME期货市场显示美联储政策紧缩周期结束的概率已经超过99%,2024年3月迎来首次降息的概率升至42%。然而,考虑到11月以来美债利率的急剧回落已经略超出市场预期,金融条件转松下仍需警惕美联储再度收紧。美联储主席鲍威尔上周五的讲话部分回击了美联储未来可能会大幅降息的市场预期。他表示,当前降息仍然为时过早,不能排除进一步加息的选项[2]。但市场却并未对此做出反应,仍沉浸于降息预期之中。这无疑对市场是利好因素,但从长期角度,我们仍然提示投资者美债利率的下行或面临波折,并且美国3季度GDP数据也表明强劲的经济韧性可能为美联储进一步的紧缩提供了空间。

图表:10年期美债利率短期大幅下滑至4.2

资料来源:FactSet,EPFR,彭博资讯,Wind,中金公司研究部

总结而言,我们重申此前观点,年底国内政策窗口及美债利率见顶回落有望提供一波修复式反弹,建议投资者关注高贝塔和利率敏感型板块,如生物科技、科技硬件、互联网与新能源等。不过,若要想实现真正的趋势逆转及向上空间的突破,还需等待更多“对症”政策的出台。

否则,仍然只能是后劲不足的反弹,与2019年及今年初无异,过去十年中两轮典型的“盘整期”亦能提供借鉴。在修复完成后和更多“对症”政策出台前,我们仍然建议以“捡便宜”策略应对可能的盘整,继续沿用攻守兼备的“哑铃”结构,建议关注稳定现金流板块(高分红行业,如电信、能源与公用事业)、高端科技升级(科技硬件、半导体与生物科技)和中端优势行业出海(工程机械、汽车与零部件、新能源与光伏、部分产品与品牌消费等)三条主线。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

国内方面,经济动能仍然相对疲弱。

1) 11月中国制造业PMI 49.4%,略低于前值49.5%,处于收缩区间,且收缩速度加快。分项指数中,生产指数和供货商配送时间指数高于临界点,而新订单指数、原材料库存指数和从业人员指数低于临界点。11月非制造业PMI 50.2%,低于前值50.6%,增速放缓,但仍高于临界值。

2)今年前10个月全国规模以上工业企业实现利润总额6.12万亿元,同比下降7.8%,降幅比1-9月收窄1.2个百分点(按可比口径计算)。

3) 本周互联网公司集体公布财报,美团、哔哩哔哩及知乎等主要龙头均因业绩或指引不及预期而引发大幅下跌,带动整体互联网板块下挫。

海外方面,近期经济数据催生了降息预期,但是潜在的收紧仍然需要关注。

4)美国三季度季调后实际GDP年化修正增速5.2%,高于5%的预期值和4.9%的初值,表明美国经济增长步伐甚至更为强劲。美国三季度实际GDP增速上涨的主要原因是非住宅固定投资的增加,其中包括结构、设备和知识产权。

5)2023年10月美国PCE通胀率同比上升3%,与此前三个月3.4%的涨幅相比下降0.4个百分点。10月美国个人消费支出与此前一个月相比持平,为2022年7月以来最低水平。

6)美联储主席鲍威尔上周五的讲话部分回击了美联储未来可能会大幅降息的市场预期。他表示,现在断定美联储已经采取了足够的限制性措施或者猜测政策何时可能放松都还为时过早。

图表:经济增长动能的持续仍然需求更多“对症”政策的支持

资料来源:Wind,中金公司研究部

图表:海外主动型基金过去22周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

短期来看,我们建议投资者把握修复式反弹,关注超跌反弹或高贝塔板块,尤其是对利率较为敏感的板块,如生物科技、互联网、科技硬件和新能源等。在更多利好性政策兑现前,我们认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体与生物科技)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分产品与品牌消费等)将是核心关注的三条主线。

重点关注事件

12月8日公布的美国非农就业数据;12月9日发布的中国CPI与PPI数据;12月13日公布的美国PPI数据

[1]https://www.kedglobal.com/korean-stock-market/newsView/ked202311240015

[2]https://www.cnbc.com/2023/12/01/fed-chair-powell-calls-talk-of-cutting-rates-premature-and-says-more-hikes-could-happen.html

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。