生猪丨生猪期价上方空间或受限

发布时间:2024-03-14 作者:中阳期货 点击数:

来源:广州期货

生猪丨生猪期价上方空间或受限

▶▶▶

节后以来,受饲料原料和生猪现货带动,生猪期货价格出现较大幅度反弹,但考虑市场在产能去化对供应的实际影响及其饲料原料成本上方空间等方面存在较大分歧,在期价升水在一定程度上已反映市场乐观预期的背景下,生猪期价继续单边上行空间或有限,期货层面的交易机会或更多体现在市场节奏带来的月间价差上。

节后生猪期现货持续反弹

节后第一周生猪现货大幅下跌带动期价短暂回落之后,生猪期现货价格进入震荡回升模式,截至3月12日,生猪全国均价从2月23日的13.55元/公斤上涨0.96元至14.51元/公斤,生猪主力5月合约期价从2月21日14365元上涨920元至15285元,9月合约期价从16150元上涨1075元至17225元。

在我们看来,生猪现货上涨主要源于养殖户的压栏惜售和二次育肥,这直观体现在涌益咨询公布的生猪日度屠宰量环比下降和生猪出栏体重环比回升上,而上市公司公布的2月生猪出栏量环比亦有较大幅度下降,其背后原因在于一方面当前养殖处于亏损状态,另一方面期价远期升水表明市场对远期预期趋于乐观。

而期价上涨除了现货上涨对期价的带动之外,还有来自饲料原料成本的带动,其中玉米期现货在春节前已经触底回升,而豆粕期货在经历春节前后持续的低位震荡之后,进入3月后开启一波较大幅度反弹行情,其中豆粕主力合约涨幅接近10%。

供需改善幅度有待验证

首先,市场对生猪产能去化带来的实际影响幅度存在较大分歧,这主要源于两个方面的原因,其一是生产效率的提升,这体现上各家企业PSY持续提升上,这一方面源于非瘟疫情防控,另一方面源于种猪品种带来产子数的提高;其二是行业产能整体过剩,以农业农村部最新能繁母猪数据来看,仍高于正常保有量3900万头的水平,产能去化之后正常配种所带来的生猪供应仍高于市场需求,从新生仔猪存栏数据来看,虽然自2022年底以来能繁母猪存栏持续环比下滑,但截至到2023年9月新生仔猪基本稳定在3700万头左右,并未出现显著下滑或持续下滑的迹象,而2023年年底以来仔猪价格持续大幅上涨之后,后期仔猪供应或再度恢复。

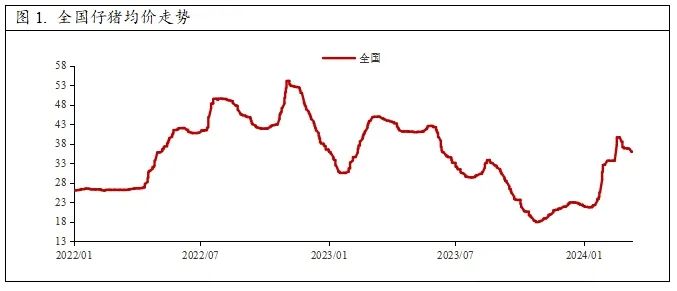

其次,各家机构公布的2月能繁母猪存栏数据出现较大分歧,其中涌益咨询和卓创资讯数据出现环比小幅回升,而钢联数据则继续环比小幅下降,导致市场分歧的原因或在于仔猪价格走势,如下图1所示,全国仔猪均价在11月止跌回升,1月以来加速上涨,导致能繁母猪到仔猪这一环节由亏损转向盈利,能繁母猪淘汰积极性下降亦在情理之中。

在这种情况下,需要评估接下来供需改善的幅度, 2023年四季度末生猪存栏同比下降1834万头,这意味着上半年生猪出栏量下降幅度大约为4%,根据涌益咨询出栏体重数据同比增加大约1.66公斤/头,超过1%,就是说实际猪肉供应同比降幅在3%以内,在我们看来,这大概率难以改变行业供需格局,也就意味着生猪养殖盈利在上半年或难以持续,当然,养殖户压栏惜售和二次育肥导致供应收缩有望导致出现阶段性盈利的情况。而目前生猪养殖利润已经优于去年同期,特别是外购仔猪已经出现盈利,可以理解为已经在一定程度上反映了供需改善的预期。

饲料原料成本反弹空间存疑

我们看到,虽然春节前后玉米和豆粕先后出现反弹,但同比依然下跌超过10%,博亚和讯数据显示,自繁自养生猪养殖成本已经从去年同期的17.50元下降至15.73元,外购仔猪养殖成本从去年同期的18.96元大幅下降至13.82元,虽然盘面期价绝对水平低于去年同期,但盘面价格折算出来的养殖利润要高于去年同期,也就是说盘面期价已经在一定程度上反映了供需改善的预期。在这种情况下,市场会特别留意饲料原料成本的驱动,也就是玉米和豆粕后续上涨空间。

对于豆粕而言,节后期现货反弹主要源于两个方面,其一是巴西升贴水的持续反弹,表明巴西新作压力已经在一定程度上得以释放,其二是国内生猪压栏和二次育肥带来的饲料原料补库。但从中长期来看,全球大豆供需仍相对较为宽松,因美豆种植面积有望增加,这会抑制豆粕继续上涨的空间。

对于玉米而言, 最近半个月陷入持续震荡走势,短期主要源于两个方面的担忧,其一是产区余粮压力,特别是气温回升之后东北产区地趴粮的销售压力;其二是产区价格上涨能否向下游传导,这体现南方销区和华北地区两个区域,前者主要是担心谷物包括高粱、大麦及其玉米的进口,后者一方面是因为当地余粮相对高于东北产区,另一方面则是因为担心新麦上市带来的饲用替代,这使得当地中下游做库存意愿相对较弱。而放到中期来看,其实主要源于市场对国内玉米产需缺口的预期仍有待转变,这会抑制中下游做库存的意愿。

市场节奏或带来月间价差套利机会

考虑到生猪供需同比改善,再加上季节性因素已经带动节后猪价出现下跌,近期猪价反弹后,市场心态有望逐步转变,即养殖亏损叠加远期升水结构,使得养殖户压栏惜售心理增强,这有望对猪价构成支撑,也就是说,春节后生猪现货价格低点或已经确定。与此同时,根据我们上述分析,期价已经在很大程度上已经反映现货上涨的预期,对应期价至少是上半年继续上涨的空间或有限。

综合来看,就意味着生猪期价上方和下方空间同时受限,或需要更多关注月间价差机会,因其更多受市场节奏的影响,市场节奏更多体现在阶段性供需博弈上,这会直观体现在现货走势上,以当前为例,由于处于节后季节性需求淡季,现货上涨就更多源于供应端和原料成本端,如果认为原料端上涨存疑,那么就集中在供应端,惜售压栏和二次育肥能否持续就是问题所在。

在这种情况下,建议投资者可以考虑关注9-5反套机会,一是符合往年规律,过去三年9-5价差均有持续震荡走扩,二是符合市场逻辑,现货滞涨则意味着近月期价可能下跌来修复基差,而远月更多受预期支撑;而现货强势时,市场很可能对远月预期更趋乐观。

*以上内容选自2024年3月14日刊登于《期货日报》的《关注月间价差套利机会》文章

单位:广州期货,作者:范红军

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。