六连板捷荣技术或难扛 “华为概念股”大旗

发布时间:2023-09-07 作者:中阳期货 点击数:

界面新闻记者 | 张艺

在资本市场上名不见经传的捷荣技术(002855.SZ)正扛起“华为概念股”大旗。

9月6日,捷荣技术已拿下第六个连续涨停板,短短七个交易日,股价累积涨幅超过90%。公司已连发两份股票交易异动公告。

是炒作,还是真实订单支撑?究竟捷荣技术“含华量”几何,能否匹配如此妖的走势?

捷荣技术近几年未披露具体客户信息,就此界面新闻致电捷荣技术,该公司证券部人士回应称,因为跟客户之间有保密条款。

不过,界面新闻查询公开资料发现,当下捷荣技术的“含华量”已远不及市场普遍认为的40%,以六年前的“含华量”来衡量当前走势,显然是不合适的。

当下,捷荣技术股价已来到近六年高位,风险也正累积,龙虎榜显示,量化在出货,游资在接盘。股价最终还要面临向基本面的回归。

值得注意的是,业绩连续亏损的捷荣技术实控人正在进行高达总股本比例29.9%的股权转让,但时间一拖再拖,双方迟迟未能签署正式协议。如今股价大涨后,转让价格未定,股权转让一事也面临变数。

“含华量”在下降

如此被爆炒的捷荣技术,究竟“含华量”几何?

近几年捷荣技术已不再披露具体客户名单,不过,界面新闻查询公开资料发现,当下的“含华量”已远不及当年。曾经华为为捷荣技术的第一大客户,营收占比超过40%,但早有下滑趋势。

捷荣技术2017年上市,当年的招股说明书中对其与华为的关系有着最为详尽的阐述。

捷荣技术从事的是精密结构件业务,结构件是手机等产品的必备件。

尽管这个行业没有实行严格的生产许可制度,但是大部分品牌商都有着供应商认证体系,只有通过这些大型消费电子品牌商的认证,才能进入供应商体系。

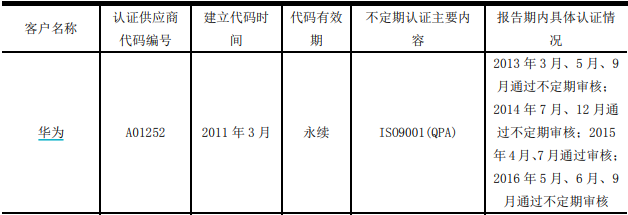

招股说明书显示,捷荣技术在2011年便建立了华为供应商认证代码,代码有效期为永续。

来源:捷荣技术招股说明书

来源:捷荣技术招股说明书

2015年前,三星为捷荣技术的第一大客户。自2015年起华为反超。

那几年国产手机崛起,华为手机更是风光无限。当时,华为手机市值份额逐步提升,在2015年成为仅次于三星、苹果的全球第三大手机厂家。2013年至2015年,在三星手机出货量在下滑的同时,华为手机的出货量分别为5,539.29万部、7,589.45万部和10,760.66万部。

这几年是捷荣技术与华为的“蜜月期”。

招股说明书显示,2015年和2016年华为均成为捷荣技术的第一大客户,销售收入分别为10.33亿元和7.26亿元,营收占比分别为44.55%和39.52%。

捷荣技术对华为的收入来自两家公司,分别为华为终端(东莞)有限公司和华为终端有限公司。

不过,自捷荣技术上市的这一年起,与华为的合作便急转之下,早于华为被制裁的2019年。

2017年年报显示,华为终端(东莞)有限公司在捷荣技术前五大客户排名中由第一位降至第五位,营收金额从3.83亿元降至只有0.85亿元,营收占比从超过20%降至5.62%。

同时另一家华为合作方——华为终端有限公司已被挤出前五名单,具体合作金额已无从知晓。

这一年,东莞市欧珀精密电子有限公司(下称欧珀电子)成为捷荣技术的第一大客户,销售金额3.97亿元,营收占比超过26%。欧珀电子是OPPO母公司。

捷荣技术2016年2017年前五大客户对比(来源:2017年年报)

捷荣技术2016年2017年前五大客户对比(来源:2017年年报)

之后,捷荣技术不再披露除第一大客户外的其他四位客户名称,因此其与华为之间的合作也无可查数据佐证。不过,从其年报对大客户的表述中可窥得一二。

2017年、2018年报中,捷荣技术在提到大客户时,顺序是“OPPO、华为、三星”等。这两年欧珀电子为第一大客户。

2019年年报中,捷荣技术提到主要客户时,顺序是“华勤、OPPO、三星、LG、GOOGLE、华为等”。这一年东莞华贝电子科技有限公司(下称华贝电子)是第一大客户,销售额8.40亿元,营收占比超30%。华贝电子的大股东为华勤技术(603296.SH),这是一家今年8月刚上市的公司,属于智能硬件ODM行业。

显然,捷荣技术提到的客户名称顺序与双方合作的规模存在着一定关联。而华为2019年被放在了第六位,当年第五大客户的销售额不足1亿元。

这期间,华为手机业务也风雨飘摇。2019年5月,美国正式对华为实施制裁,因此华为Mate和P系列手机销量暴跌。

自2020年起,捷荣技术的年报中已不再出现客户名称。

界面新闻致电捷荣技术,该公司证券部人士回应称,最近几年没有披露客户信息,因为跟客户之间有保密条款。

由上可见,华为概念股炒作龙头的捷荣技术目前与华为之间的合作规模或远不及市场所认为的约40%营收规模。此时,以六年前的“含华量”来衡量当前的捷荣科技,显然是不合适的。

不过,从捷荣技术的大客户更替速度来看,一旦华为手机出货量上升,双方合作再升温,未来华为再次成为捷荣技术的第一大客户,也是有可能的。

大比例股权转让计划生变

基本面上,捷荣技术乏善可陈,连亏多年。而其实控人正筹划约30%比例的股份转让,通过资本运作改善公司业绩,但这一计划在一再拖延后,如今面临着价格谈不拢的问题。

智能手机行业出货量下滑趋势仍存。工信部《2023年上半年电子信息制造业运行情况》显示,上半年我国智能手机产量5.07亿台,同比下降9.1%。

受消费电子行业持续疲软影响,捷荣技术近年已陷入亏损境地。2021年至2023年上半年,公司归母净利润分别为-2.45亿元、-1.26亿元和-0.47亿元。

去年至今公司的营收规模也在下滑,去年同比下滑超过12%,今年上半年实现营业收入约为9.47亿元,同比降幅超过30%。

为摆脱单一业务对业绩波动的影响,捷荣技术实控人也在谋求转变。其采取的行动是,大比例转让所持股份,引入其他机构资本。

今年4月10日,捷荣技术控股股东捷荣科技集团有限公司(下称捷荣集团)与受让方深圳中经大有私募股权投资基金管理有限公司(下称中经大有)及德润世家(深圳)投资合伙企业(有限合伙)(下称德润世有)签署了《股份转让意向协议》。

捷荣集团计划出让股份7367.95万股,占公司总股本的比例高达29.9%。

捷荣集团及其一致行动人合计持股数量为1.57亿股,合计持有捷荣技术63.65%股份。因此约30%的股权转让比例是否涉及控股股东及实控人的变更,还需要最终正式协议出炉方知。

然而,原计划在60天内签署正式协议,6月8日到期时延期为120天,8月8日到期后再调整为“180天内签署正式协议”。

这其中,关于股权转让的核心问题——交易价格迟迟未定。照双方协议,转让价格需在受让方完成对上市公司的尽职调查和内部评估决策后协商确定。

如今捷荣技术股价大涨近一倍后,交易价格将以何标准来制定呢?双方心里都有杆秤。

尽管股权转让未完成,但捷荣技术已按照受让方的思路来开展新业务。

今年6月30日捷荣技术设立了两家子公司。一家是与深圳唯诺信科技发展有限公司(下称唯诺信)共同出资成立了捷荣能源公司,希望跨界进入储能业务。注册资本3000万元,其中捷荣技术出资1530万元,持股比例51%。

唯诺信便是股份交易的受让方所指定的公司。

同日,捷荣技术以3000万元设立全资子公司捷永投资(深圳)有限公司,以加强公司投资工作的规划管理。

可见,未来新股东将介入捷荣技术的业务之中。新能源和投资业务将是公司的新发展方向。

然而,延期后的股权转让期限又只剩一个月了,届时,交易是否成功决定着捷荣技术未来业务的走向。

捷荣技术证券部人士回应界面新闻称,不清楚股东之间的事,具体以公告为准。

量化在出货,游资在接盘

这家股价大涨后市值仍只有44亿元的公司却吸引了多家机构参与。

今年第二季度,捷荣技术十大流通股东中,有六位机构股东,两家为增持,五家为新进,还有一位自然人股东吴丽清也新进成为第八大自然人股东。

其中,UBS AG(瑞银集团)新进成为公司第七大流通股东。这不是瑞银集团首次关注捷荣技术,在2022年四季度,也一度进入股东前十席位。

此外,中信证券和华泰证券自今年一季度建仓捷荣技术后,二季度还在增持。

股东中最值得注意的是华夏系三只新建仓的基金,包括华夏智胜先锋股票型基金、华夏中证500指数增强型基金和华夏中证500指数智选增强型基金。

这三只基金的掌舵者为“新生代”基金经理孙蒙。孙蒙以量化投资见长,利用AI算法,寻找投资标的。

曾有消息称,孙蒙曾表示:“我们是算法交易,我们有市场上主流的最好的几个算法交易的系统,年换手率大概7倍至8倍。”

在捷荣技术这一波行情中,量化资金频繁出现在龙虎榜上。

捷荣技术2023年中报十大流通股东

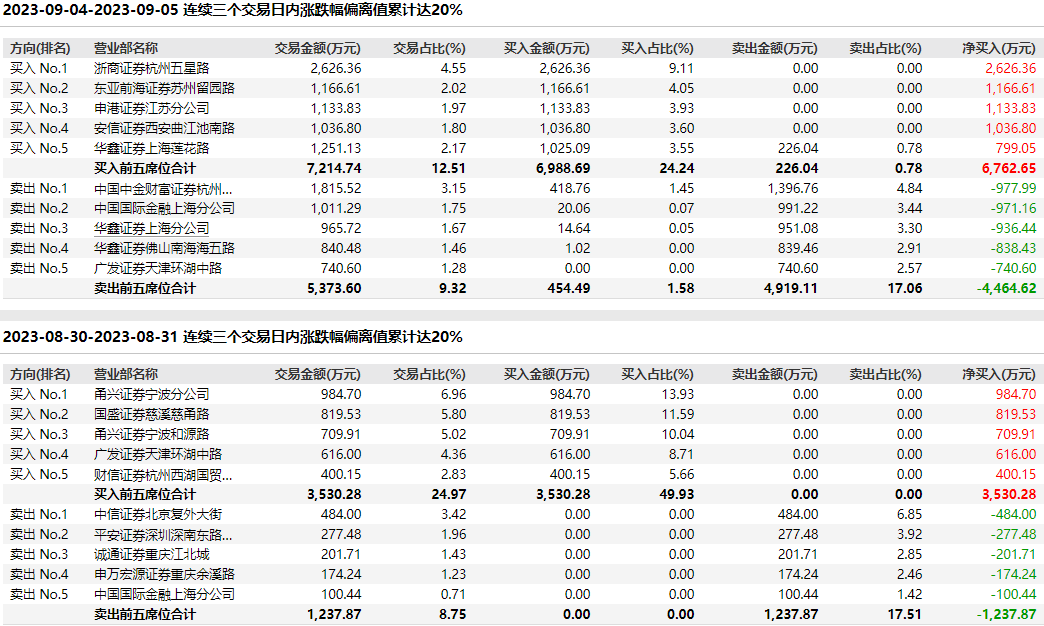

8月30日至31日,9月4日至5日,捷荣技术因涨跌幅偏离值累计达20%而二度披露龙虎榜。榜单显示,量化在砸,游资在接。

中国国际金融上海分公司在持续卖出,两次龙虎榜分别卖出100.44万元和1011.29万元。从成交金额的规模来看,这是捷荣技术的十大流通股东在出货。

中国国际金融上海分公司为量化基金常用席位,多为境外机构席位,另一位净卖出的华鑫证券上海分公司同样为量化基金常用席位。

甬兴证券宁波分公司和甬兴证券宁波和源路双双出现在首次买入榜单前五,合计买入近1700万元,已超捷荣技术十大流通股持仓下线。这是新生代游资席位,操作风格犀利,多打板买入,参与妖股操作。截至9月5日龙虎榜,暂未现身卖出前五席位。

其中,广发证券天津环湖中路炒了一波短线并成功退出。第一次出现了在买入第三位,净买入616万元,第二次出现在卖出前五,净卖出740.60万元,正好两个涨停板的收益。

捷荣技术近期龙虎榜

捷荣技术本身特点是游资偏爱的标的。

首先,盘子小。捷荣技术市值虽已全流通,但63.55%的筹码集中在其实控人控制的第一、二大股东手中,未披露减持计划,暂不能减持。本轮大涨前,其市值仅不到23亿元,可流通的市值约8亿元,近几个月单日成交金额均不超过3000万元。游资用少量资金便可极易撬动股价。

其次,机构众多。捷荣技术虽市值低,但机构云集,既有境外机构又有知名境内机构。可见,其基本面本身具备着一定的吸引力。

再次,华为概念。此次华为Mate60新机销售,犹如一颗深水炸弹搅动市场。作为华为手机产业链中的一员,华为概念只是一个导火索,捷荣技术具体的“含华量”几何已不那么重要了。

捷荣技术未来股价将如何演绎,可借鉴其过往走势。

捷荣技术在2022年8月和2023年2月均被游资爆炒过。两次爆炒行情启动各有过连续四个涨停板。龙虎榜显示,出货者多为机构股东,而接盘者多为有散户集中地之称的“东财拉萨军团”。

2022年8月的四个涨停板后,紧接着的是四根长阴,累积跌幅约34%。

2023年2月的四个涨停板后,紧接着的是三连跌,累积跌幅约20%。

股价已慢慢透支,风险也正累积。上周末,量化交易已被纳入监管,后市游资还将如何击鼓传花,都决定了捷荣技术未来股价的走向。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。