全球商业地产步入复苏轨道 摩根大通看好房地产与私募股权投资机遇

发布时间:2024-12-06 作者:中阳期货 点击数:

华尔街金融巨头摩根大通旗下的资产管理业务部门表示,私人信贷虽然可能在投资者群体中风靡一时,但对于高净值个人投资者以及机构投资者们来说,显然还有更好的选择。摩根大通旗下的资管业务部门管理着高达3.3万亿美元资产,来自该资管部门的美洲市场首席策略师加布里埃拉·桑托斯表示,随着全球商业房地产市场出现明显好转迹象,商业抵押贷款支持证券、非交易型的房地产投资信托(即非交易型REITs)以及直接投资工具均存在更好的投资机遇。

这位来自摩根大通资管部门的策略师还提到了投资独栋住宅和工业地产的巨大潜力,以及基础设施债务和私募股权投资的重大潜在投资机遇。整体而言,桑托斯看好商业地产复苏进程,并表示更青睐房地产以及私募股权,而不是直接贷款。

商业地产复苏通常与整体经济复苏息息相关,这将大幅有助于提升消费者信心和购买力以及居民收入增长,进而促进市场对独栋住宅的需求,特别是在高收入和住宅需求旺盛的地区。此外,如果商业地产复苏之下更多企业招聘规模扩张,可能还会使某些城市地区的住宅市场更紧张,从而提升需求。

“对于边际美元,对我们资管业务团队来说,投资于房地产以及私募股权将更具有收益层面优势。”桑托斯在最新的Credit Edge播客中表示。她补充表示,这些资产类别已经因近期美债收益率上升而重新定价,但是私人信贷类资产则没有消化这种趋势。

据不完全统计,全球私人类型的债务迅速膨胀至高达1.6万亿美元的资产类别,如果将资产抵押融资纳入考虑,这一数字可能会更加庞大。尽管许多买家乐于牺牲流动性和透明度以换取更高的投资回报率,但一些大型投资组合基金经理表示,与公开类型的交易债务相比,私人债务的额外回报不足以证明承担额外风险是合理的。

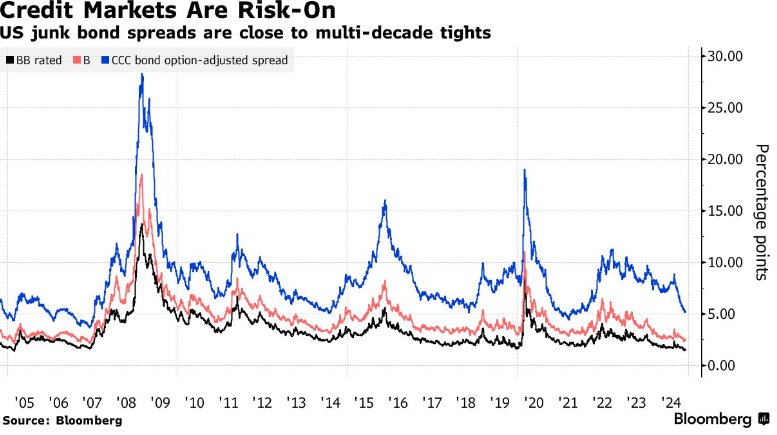

尽管如此,摩根大通资管部门仍然看到随着商业地产呈现明显复苏趋势,投资者们对私人信贷有着浓厚的投资兴趣,尤其是私人财富客户。桑托斯表示,作为更加直接的对比数据,直接贷款带来的平均收益率约为10%,相比之下,公共垃圾评级债券的收益率约为7.5%,杠杆型贷款的收益率约为8.5%。

她看重私人贷款市场与借款人之间的紧密联系,这为在压力时期修改和延长贷款提供了可能。

桑托斯表示:“实际上,与直接贷款和私人信贷建立更广泛的个人关系,不仅对借款人有益,对投资者来说也有益。”

桑托斯表示,尽管债务协议正在得到更大规模的修订和延长,但它们仍然“在正常范围内”。他预计,只要美国经济以及美国企业盈利持续保持稳健增长,私人债务带来的投资收益就会表现良好。

桑托斯预计,由于经济和盈利的稳定增长趋势,公共信贷利差将保持紧缩,股票类型资产将保持在历史高位。她补充表示,尽管通胀和财政担忧因素可能导致利率波动以及美债收益率持续抬升,从而扩大基准利差,但供需失衡也将起到关键支撑性质的作用。

桑托斯表示:“我们很可能将会继续看到机构投资者们对信贷的强劲需求,同时高净值个人的投资需求也会越来越庞大。我们仍然认为,明年可能会出现需求大于实际发行规模的情况。”

摩根大通资管部门近期在一份报告中表示,随着美国经济无比接近“软着陆”——即美联储可以在避免劳动力市场疲软以及广泛的经济衰退的同时冷却通胀,促使投资者们愿意承担更多的信用风险。但是桑托斯对评级为“B级”的高收益率债券(第二低评级)持谨慎态度。

“我认为当前的宏观环境并不适合关注3C等低评级类型债券——这不是那种涅槃般的经济。”桑托斯在提到最低质量的那些高收益率债券时表示。“在这种情况下,违约率仍有可能呈现轻微上升,而不是平稳下降。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。