【钢材】靴子落地 钢价回归现实

发布时间:2024-11-14 作者:中阳期货 点击数:

来源:国元期货研究

宏观情绪退温:海外方面,美国大选与利率决议两大事件落地后。11月美联储降息25基点,后市对美联储降息的预期有所下调。特朗普政府对中美贸易的关税政策,或影响钢材间接出口,对钢价中性偏空。国内方面,11月8日超10万亿元财政政策方案出台,方案整体超过市场预期,减轻地方财政压力,对市场中长期利好。

基本面,建材需求走弱,板材需求尚可。钢厂盈利率下降,螺纹产量连续两周下降,热轧卷板由降转增。建材需求淡季将来临,贸易商冬储尚未开启,现实需求偏弱。

综上,宏观情绪消退,钢材供需走弱,预计钢价短期震荡,螺纹钢2501合约建议3500元/吨以上逢高沽空。

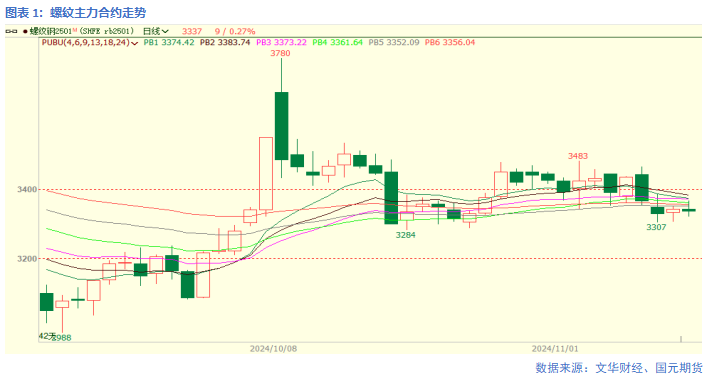

1、行情回顾

近期钢材价格震荡偏弱运行,宏观利好情绪消退,螺纹及热卷价格震荡走低。

2、盈利及产量下降

上周,247家钢厂盈利率为59.74%,环比下降1.3个百分点;247家钢厂高炉开工率82.29%,环比下降0.15个百分点;87家独立电弧炉开工率为70.09%,环比下降1.44个百分点。

上周,五大钢材品种供应861.49万吨,周环比下降5.79万吨,降幅0.7%。其中螺纹钢及热轧卷板产量分化。螺纹样本钢厂产量233.71万吨,环比下降9.51万吨;热轧卷板样本钢厂产量311.52万吨,周环比增加8.23万吨。

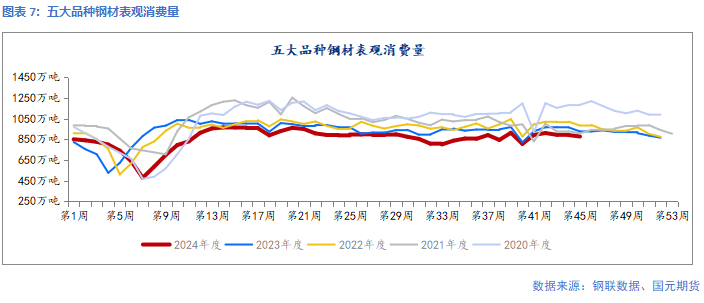

3、需求走低

上周五大品种钢材表观消费量为877.6万吨,环比下降1.6%。其中螺纹表需为228.59万吨,周环比下降5.02%。热卷表需319.01万吨,周环比增加0.1%。

4、制造业需求尚可

8、9月我国新增专项债的发行额处于高位,后期发行将逐渐接近尾声。由于专项债券可用于土地储备及收购存量商品房用作保障性住房,流向传统基建金额可能有限。10月制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。非制造业商务活动指数为50.2%,比上月上升0.2个百分点,非制造业景气水平小幅回升。从PMI主要分项来看,预期改善带动生产提速是10月PMI改善的主要推动力量,生产PMI指数录得52%,为近6个月的最高水平。

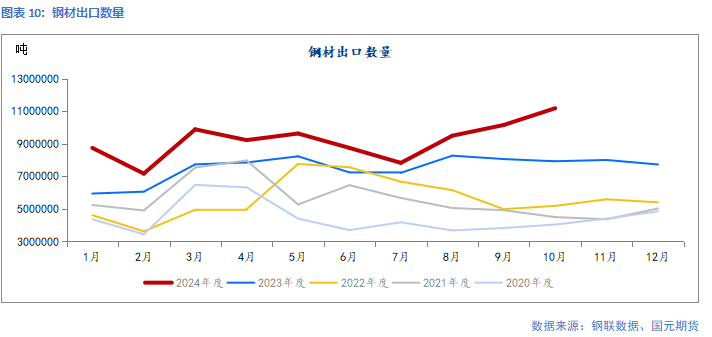

5、出口延续高位

海关总署11月7日数据显示,2024年10月中国出口钢材1118.2万吨,较上月增加102.9万吨,环比增长10.1%;1-10月累计出口钢材9189.3万吨,同比增长23.3%。

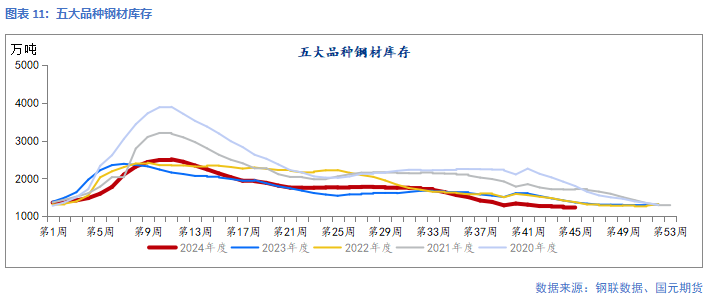

6、社会库存维持低位

上周,五大品种钢材总库存1218.79万吨,周环比下降1.3%。其中钢厂厂内库存减少1.98%,社会库存减少0.96%。螺纹库存442.39万吨,环比增加1.17%;热卷库存331.28万吨,环比减少2.21%。

7、小结

基本面,建材需求走弱,板材需求尚可。钢厂盈利率下降,螺纹产量连续两周下降,热轧卷板由降转增。建材需求淡季将来临,贸易商冬储尚未开启,现实需求偏弱。

综上,宏观情绪消退,钢材供需走弱,预计钢价短期震荡,螺纹钢3500元/吨以上逢高沽空。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。