美锦能源“挤牙膏”:可转债清偿一拖再拖,布局氢能还不如卖煤?

发布时间:2024-10-10 作者:中阳期货 点击数:

文 | 新浪财经 刘丽丽

美锦能源集团是中国最大的焦化生产企业之一、全国最大的商品焦炭生产企业。

昨晚,美锦能源发布公告称,拟发行股份购买美锦集团等持有的煤矿股权。此前,这家焦炭龙头表示,公司股票已触发“美锦转债”转股价格的向下修正条款,但鉴于“美锦转债”距离存续届满期尚远,且近期公司股价受宏观经济、市场等因素影响,波动较大,未能正确体现公司长期发展的内在价值,综合考虑多重因素,决定不行使“美锦转债”的转股价格向下修正的权利。

这是今年下半年以来,美锦能源再次宣布不向下修正“美锦转债”转股价格,不知能否给投资者和市场吃一剂“定心丸”。

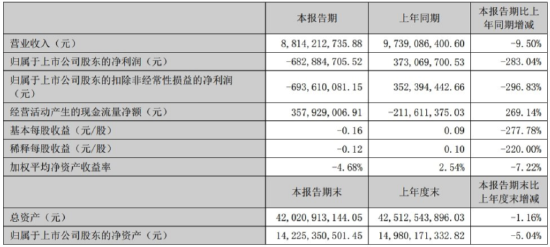

美锦能源今年的业绩并不美好。涉煤上市企业上半年大部分都盈利,只有8家企业亏损,其中亏损额最大的是美锦能源,达6.83亿元。半年报称,亏损原因是主营产品焦炭市场价下降幅度大于原材料采购价下降幅度。

在业内人士看来,美锦能源的可转债清偿一拖再拖,而转型布局氢能也持续亏损,“回过头一算账,搞产业链还不如卖煤”。

可转债清偿一拖再拖?

主动下修转股价,可以提升债券的转股价值,因此下修转股价通常被认为是上市公司用来诱导投资者转换股票的一种方式。

实际上,美锦能源已经大刀阔斧做了几次。

美锦能源早在2022年4月20日公开发行了35,900,000 张可转换公司债券,每张面值100元,发行总额359,000.00 万元,初始转股价格为13.21元/股。并于同年5月30日起在深交所上市交易,债券简称“美锦转债”。

随着股价下挫,2022年6月1日,9月27日,2024年6月26日,“美锦转债”转股价格从13.21元/股下调到13.01元/股,12.93元/股,直到5.26元/股。尤其是今年6月26日这一次,转股价格一举下调约59.32%,比腰斩还多。

根据《募集说明书》相关条款规定,修正后的转股价格应不低于本次股东大会召开日前二十个交易日公司股票交易均价和前一个交易日均价之间的较高者。同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值。

当时,美锦能源2024年第二次临时股东大会召开日前二十个交易日公司股票交易均价为5.257元/股,前一交易日公司股票交易均价为4.744元/股,最近一期(2023 年度)经审计的每股净资产为3.46元/股。

转股价格不能低于上述价格中较高者,美锦能源选择了5.26元/股,只比5.257元高0.003元,真是低空飞行擦边而过。

美锦能源2022年限制性股票激励计划授予的限制性股票第二个解除限售期解锁条件未成就,未达解锁条件的限制性股票由公司回购注销。一些可转债持有人希望清偿债权,不再选择转股。

9月20日,美锦能源发布的关于减资涉及债权清偿事项的进展公告显示,截至7月5日债权申报登记期满,已有部分可转换债券持有人要求公司提前清偿,目前已申报债权的二次确权已于8月2日完成,且已于8月14日前通过邮件方式将《山西美锦能源股份有限公司可转换公司债券清偿协议》发送给申报材料合格的投资者。

这个时间比8月5日公告说的要晚一些,当时公告称计划于8月9日前向提供合格申报材料的投资者发出清偿协议,预计清偿协议将于8月26日收集完毕,并计划于协议收集完毕后的两个半月内完成资金偿还。

“第一步就违约了,8月9日之前应该提供清偿协议”,分析人士表示,7月5日开始的清偿工作,在一个月之后才出了时间表,其中蕴含的关键信息可能就是“钱还没有,所以整个过程放宽的余量很大。”

公告中称“公司的资金筹措尚需履行相关手续,”从中也可以看出资金很可能没有准备到位。从美锦能源今年半年报数据可以看到,母公司资产负债表上的货币资金余额不到13亿元,EBITDA利息保障倍数不到0.5倍。

上述人士提到,2023年美锦能源做了第一次减资清偿,1个月就完成了,这次预计可能要搞5个月,唯一的区别就是上一次是2000多万的资金标的,这次可能申请回购清偿的资金量比较大,而可转债清偿的时间没有规定。“原本可转债都指望着高价转股,也不用还钱了,现在股价不行,真要还债了,都开始挖空心思地想办法了。”

转型还不如卖煤?

引发美锦能源这次债权清偿连锁反应的原因是业绩问题。

美锦能源2023年年度业绩未达到《山西美锦能源股份有限公司2022年限制性股票激励计划(草案修订稿)》规定的公司业绩考核指标,公司层面的业绩考核未达到“以2019—2021年三年平均净利润为基数,公司2023年净利润增长率不低于10%”。

因此,所有激励对象对应考核当年可解除限售限制性股票均不得解除限售,由公司按授予价格加上银行同期存款利息回购注销。根据《公司法》等相关法律法规的规定,债权人有权要求公司清偿债务或者提供相应担保。

美锦能源到底出了什么问题?

从运输开始起家,后来从事煤炭贸易、焦炭生产,美锦能源集团已经是中国最大的焦化生产企业之一、全国最大的商品焦生产企业。一位曾深度接触过美锦能源的人士称,美锦能源“核心资产是山西省非常好的焦煤资源,如果不做后端焦化,光是采焦煤来卖,盈利要比做到焦炭要好得多了。”“‘煤-焦-气-化-氢’一体化的完整产业链,一顿操作猛如虎,结果一看还不如挖煤挣钱。”

煤炭企业进入氢能领域有一定的优势,因为焦炭生产过程中的副产品——焦炉煤气的含氢量高达60%左右。美锦能源近年来力图转型,在氢能方面雄心勃勃。

行业报告显示,美锦能源已经基本完成了氢能产业链布局。上游搭建氢气“制-储-运-加-用”产业链;中游搭建气体扩散层-膜电极-燃料电池电堆及系统-整车制造的核心装备产业链;下游推进七大区域发展战略,即粤港澳大湾区、长三角、京津冀、环渤海、能源金三角、中部地区、云贵川。“十四五” 期间还规划建设300 座加氢站,要形成覆盖全国主要氢能发展城市的氢能供应体系。

美锦能源也曾受益于氢能概念,2019年借着氢能行业利好,走出过一波几倍的行情,但2023年由于焦炭价格下跌,而焦煤价格又稳定,外购煤成本增加,净利润跌了将近90%。

而氢能板块对美锦能源的营收贡献依然微乎其微。2024年1至6月份,美锦能源的营业收入构成为:炼焦行业占比93.67%,氢能行业占比6.33%。在利润方面,煤焦化板块毛利率1.45%,利润率同比下滑,而氢能板块的毛利率是-6.18%,处于亏损状态。

分析人士认为,“氢能转型”是热门概念,虽然不贡献利润,但能贡献高倍PE,上市公司可以实现市值翻倍。“当年确实也是成功的,因为氢能的概念,加上主业焦煤的盈利能力,美锦能源享受的PE是远高于同侪的,基本在30-40倍左右。”

但该人士也谈到,虽然股票增值也有利于企业暂时缓解资金困境,但氢能这类热门概念都是砸钱赔钱的业务,焦化再亏钱,还真不如老老实实地挖煤卖。“600万吨的主焦煤,怎么着也得有50亿-60亿的净利润。”“好好的主焦煤资源在手上,最怕富二代三代有雄心,资本运作搞起来,结果守着个金山,还给搞亏损了。”

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。