中信建投:降息将如何中国资产走向?

发布时间:2024-08-29 作者:中阳期货 点击数:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|周君芝 孙英杰

鲍威尔释放宽松信号以来,市场博弈降息路径,开启了一轮降息交易。

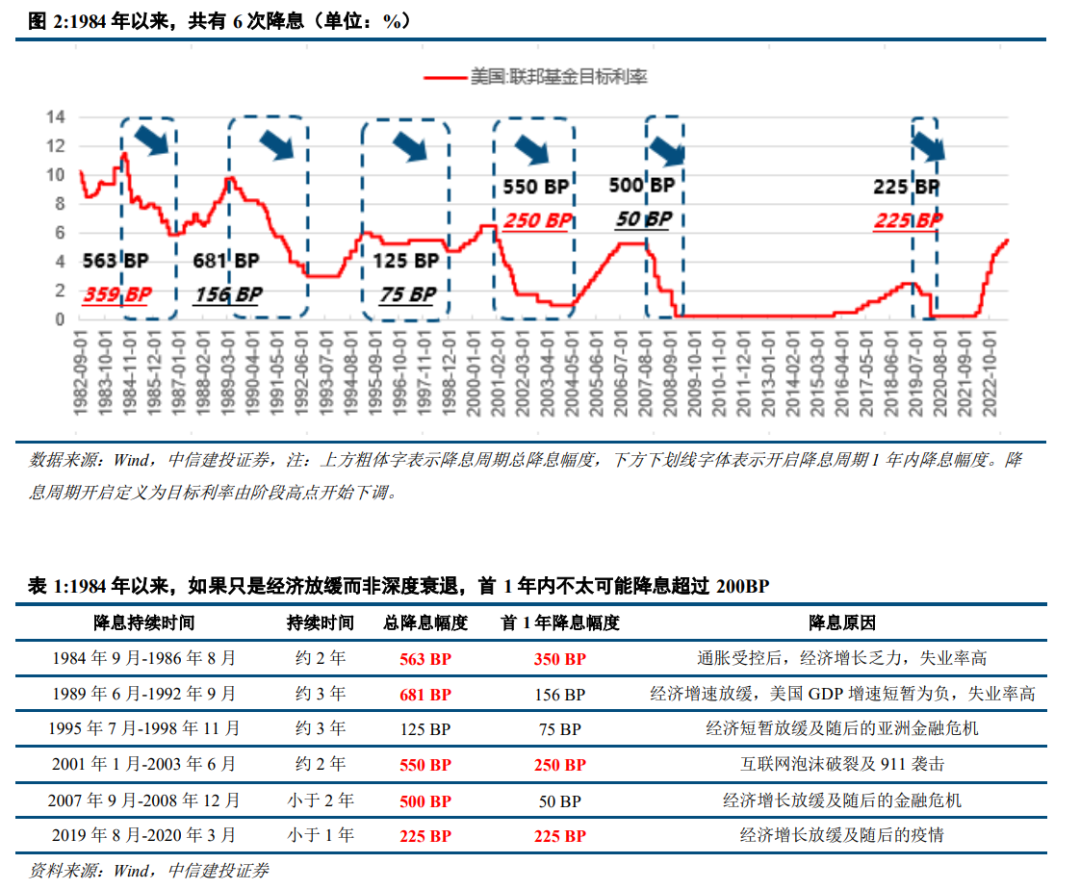

历史经验告诉我们,除非经济深度衰退(例如1984年失业率超过7%)或者极端冲击(如金融风险或疫情),否则美联储降息节奏偏慢,不太可能出现1年之内降息幅度累计超过200 BP。

当前美国经济失业率仍偏低,服务业和总体就业景气仍偏高,美联储在此时点降息目的就是为了让增长平稳着陆,故而我们认为年内降息节奏或许并不快。降息开启后,历史经验显示美股、美债、黄金表现较好的概率较高。

美联储降息周期对中国资产的影响,要看两点:1、中美货币联动性;2、中国国内增长预期。历史上中美货币政策并非百分百联动,所以中国资产的判断还需回到国内因素本身。

美国降息周期开启的确定性高,博弈点在于幅度和节奏。

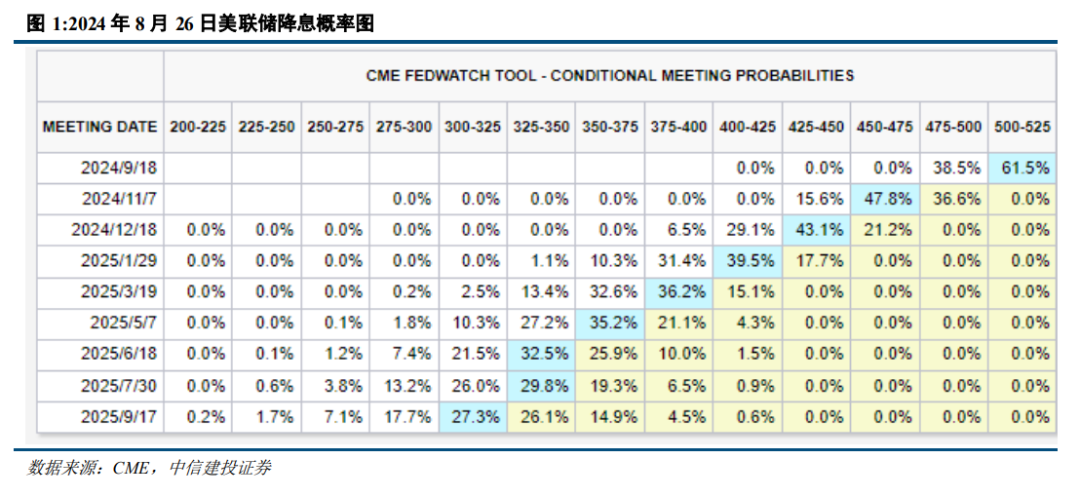

鲍威尔给予清晰货币路径:货币政策调整时机已到。鲍威尔给出降息指引后,市场交易美国将大幅降息。

目前市场交易未来1年之内降息幅度达到225 BP。

历史经验来看,经济深度衰退或者外生事件冲击(如金融风险或疫情),才会引发美联储快速大幅降息。

1984年以来,6次降息周期中,1年内快速降息超过200 BP的时段有3次,诱发事件为经济深度衰退、互联网泡沫破裂和疫情冲击。

复盘历史经验来看,降息开启后,美股、美债、黄金表现大概率不错。

(1)美债:1995年以来四轮降息周期中,除1995年降息周期外,其余三次降息开启当月,美债均上涨。美债上涨更具持续性,透支程度弱。

(2)美股:除非金融系统不稳定性是降息诱因,否则降息周期开启后,美股维持涨势概率较大。

(3)黄金:1989年以来,除2001年降息周期外,其余4轮降息周期中,降息周期开启当月,黄金均有正收益。

(4)大宗商品:铜和油为代表的大宗商品价格表现具有不确定性。历史经验来看,降息周期开启当月,铜价下跌概率大;而原油当月上涨概率大。

评估中国资产走向,我们还是需要关注中国因素本身。

两国处于不同的经济周期,面对不同的经济议题。美联储的宽松政策可能会导致全球资本流向新兴市场,提升风险偏好。但是流动性溢出效应取决于中国的基本面改善预期。

美国开启降息周期并不意味着中国央行会亦步亦趋紧跟宽松。中国央行关注全球货币动向但近期更关注国内金融风险化解。这就意味着我们不能因为此次美联储开启降息便推断,中国央行货币政策即刻跟进大幅宽松。国内金融风险化解进展,或许是我们观察近期央行操作的一个重要锚。

一、方向已明确,市场开始博弈降息路径

鲍威尔表示,通胀上行风险已经减弱;就业下行风险也有所增加。为了不以牺牲增长为代价,同时能够兼顾通胀回温,降息是当下最好的选择。

对于通胀问题:高通胀背后的供需错配问题已经得到实质性缓解,短期反弹概率不高。

疫情以来通胀幅度之所以超预期,鲍威尔给出的解释是疫情以来全球遭遇了一次罕见的供需错配;地缘政治博弈导致能源供需错配;供应链问题导致全球消费品供需错配;疫病带来美国劳动力市场供需错配。

当下供需错配因素已逐步消除,通胀大概率不会再迎来反弹。

而目前美联储需要真正关注的是,高利率限制性政策压制总需求,牵引通胀回落的同时也压制了需求和增长。从这个视角来看,没有额外外生冲击的情况下,美国通胀反弹概率不大。因此,鲍威尔表态,“我越来越有信心,通胀率正沿着可持续的道路回到2%。”

对于就业问题:美联储更加关注的是,就业市场加速降温、经济“硬着陆”。

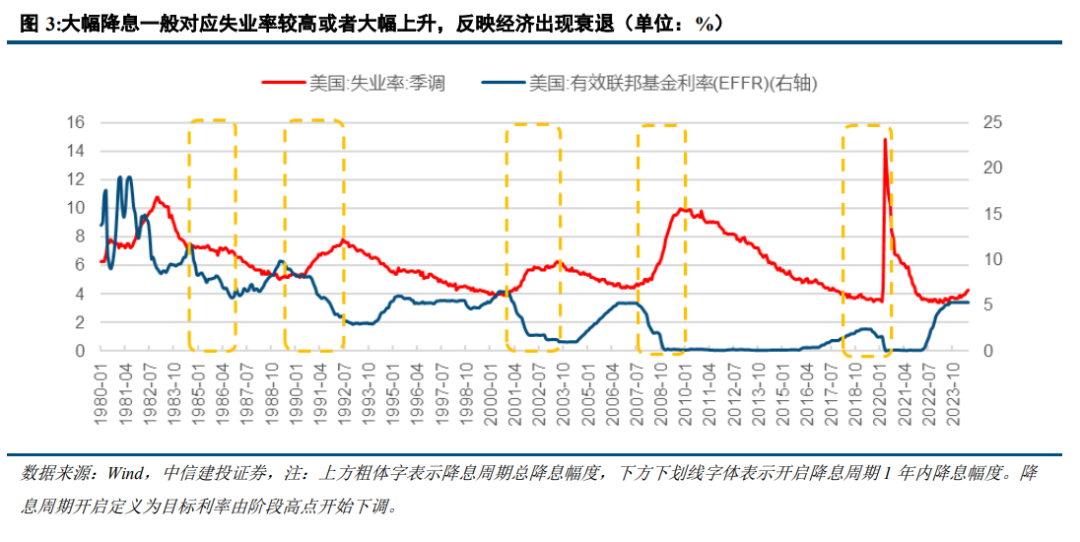

近期美国失业率有所上升,甚至一度引发强烈的“衰退交易”。一方面,失业率本身处于历史低位,裁员没有明显增加,劳动力市场仍处于相对健康的状态;另一方面,失业率的短暂上升也受到了暂时性外生事件影响。

本次会议清晰显示,美联储并不寻求以经济衰退为代价来抑制通胀,而是向“软着陆”努力,防止劳动力市场出现大幅下滑的风险。

鲍威尔给予清晰货币路径:货币政策调整时机已到。鲍威尔给出降息指引后,市场交易美国将大幅降息。

8月26日数据显示,市场交易9月首次降息,降息25 BP的概率达到61.5%,年内共有3次降息,降息幅度达到100 BP。未来1年,市场交易降息幅度达到225 BP,到达3%-3.25%的区间。

如何看待当前降息交易的博弈热度以及未来全球资产的走向?

二、历史复盘给出答案,大幅降息的前置条件

历史经验来看,经济深度衰退或者外生事件冲击(如金融风险或疫情),才会引发美联储快速大幅降息。

1984年以来,美联储开启降息周期后,1年内大幅降息超过200 BP的节点共有3次,分别为:

1、1984年失业率攀升超过7%,美国大幅降息,1年内降息幅度达到369 BP。

2、2001年,互联网泡沫破裂,911事件冲击,美联储大幅降息,1年内降息幅度达到250 BP。

3、2019年以来的情况类似,降息周期开启较早,当疫情冲击时,美联储快速大幅降息,13天内降息超过100 BP。1年内降息幅度达到225 BP。

除此之外,还有2次降息幅度较大的时间。

1、1990年前后,美国同样面临高失业率(超过6%)和经济增长乏力的问题,不过程度小于1984年前后,因此降息幅度没有超过200 BP,为156 BP。

2、2008年金融危机爆发,快速降息接近0%。2007年12月开始,金融危机蔓延,美联储大幅降息超过400 BP。

三、当前美国服务业偏强韧,预计降息节奏偏缓

参考历史经验,如果美国经济只是放缓,但是基本面没有进入深度衰退或者没有发生外生冲击,一般会采取预防式降息,且降息幅度小于历史水平。

1、美国二季度GDP增速放缓,但是仍超预期,显示经济韧性。美国二季度实际GDP环比折年增速为2.8%,高于预期的2.0%,较一季度的1.4%有所提升,较2023年第四季度有所放缓(3.4%)。

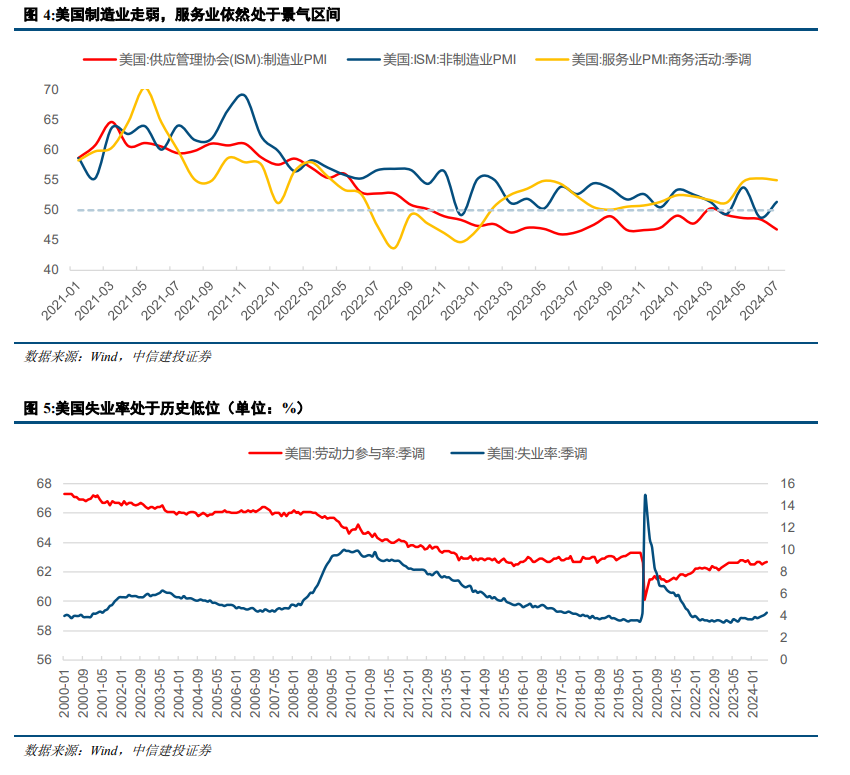

2、美国制造业走弱,但是服务业仍然较强。2022年以来,美国制造业PMI基本处于收缩区间,制造业景气度相对较弱。然而,美国服务业PMI却持续处于扩张区间,景气度高。

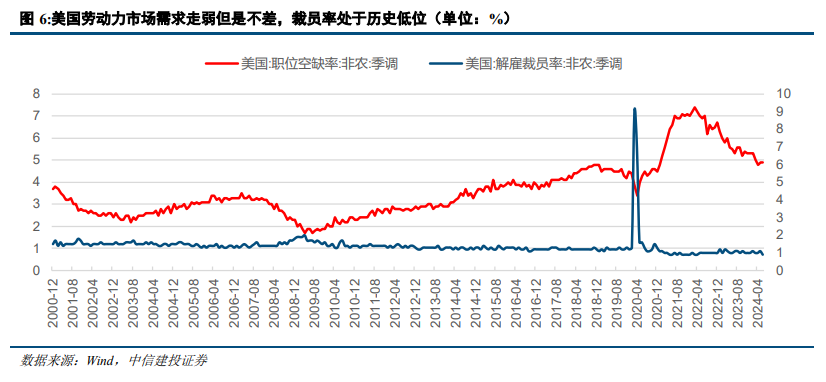

3、美国劳动力市场仍然相对健康,只是从过热状态到降温。一方面,劳动参与率下降,劳动力供给下降,然而职位需求仍然处于历史高位,失业率处于历史低位。另一方面,裁员率仍处于历史低位,显示美国劳动力市场没有衰退。

四、美联储降息前后全球主要资产的历史表现

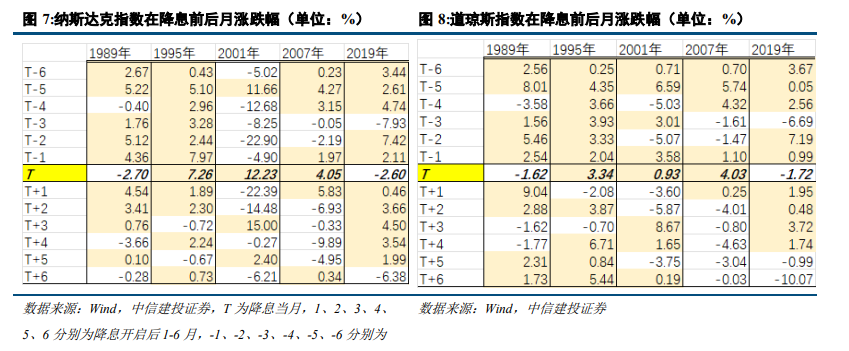

回溯历史上美国降息历程,1989年以来,美国共有5轮降息周期。除了1995年降息幅度较小,其余时期降息幅度较大。观测历史降息数据,基于较长周期(月涨跌幅),我们发现大类资产有如下表现:

美债:历史经验显示美债(价格)上涨具备持续性。

(1)当月涨跌表现:1995年以来四轮降息周期中,除1995年降息周期外,其余三次降息开启当月,美债均上涨。

(2)考虑到存在降息预期“抢跑”,后续涨跌情况:降息周期开启前,美债均已有一定程度涨幅。但是这并未过度透支涨幅,稍作调整后,美债在未来6个月大概率继续上涨。

美股:除非金融市场本身出现风险,否则美股涨幅具备持续性。

(1)当月涨跌表现:1989年以来五轮降息周期中,除1989年、2019年降息周期外,其余三次降息开启当月,美股均上涨。

(2)考虑到存在降息预期“抢跑”,后续涨跌情况:美股会充分交易降息这一货币政策转折,所以历史上美股对降息的交易均存在一定程度“抢跑”。但历史经验显示,基本存在降息预期抢跑,美股后续仍表现不错。2001年、2007年降息周期后美股表现不佳,金融风险是降息的诱因。1989年、2019年降息周期开启前一个月股市上涨,但是降息当月股市回调。即便降息交易预期透支之后,股市短暂回调后,美股随后继续开启涨势。

黄金:降息推升金价,降息之后表现各异。

(1)当月涨跌表现:除2001年降息周期外,其余4轮降息周期中,降息周期开启当月,黄金均有正收益。2007年降息周期开启后,黄金在降息次月仍有正收益,降息开启次月涨幅仍然较大。其余降息周期中,黄金在次月转跌。

(2)考虑到存在降息预期“抢跑”,后续涨跌情况:黄金的“抢跑”现象不明显。2007年、2019年降息周期开启前一个月,黄金已经开始上涨,但是降息当月仍然上涨,此后一个月涨跌均存在。

铜:降息周期开启当月,下跌概率大;个别降息周期中,存在一定的“抢跑”。

(1)当月涨跌表现:除2007年降息周期外,其余4轮降息周期中,降息周期开启当月,铜价均为负增长;不过,除2001年、2007年外,降息周期开启次月铜价反弹。2007年降息周期开启后,铜价在降息当月上涨,不过次月转跌。

(2)考虑到存在降息预期“抢跑”,后续涨跌情况:个别降息周期中,存在一定的“抢跑”。5次降息周期中,仅有1995年降息周期开启前一个月,铜价上涨,但是开启当月则转跌。

油:降息周期开启当月,上涨概率大;几乎观察不到“抢跑”现象。

(1)当月涨跌表现:除2019年降息周期外,其余4轮降息周期中,降息周期开启当月,油价均上涨。1995年、2007年降息周期开启后一个月,油价仍然上涨。

(2)考虑到存在降息预期“抢跑”,后续涨跌情况:几乎观察不到“抢跑”现象。5次降息周期开启前一个月,油价均下降。

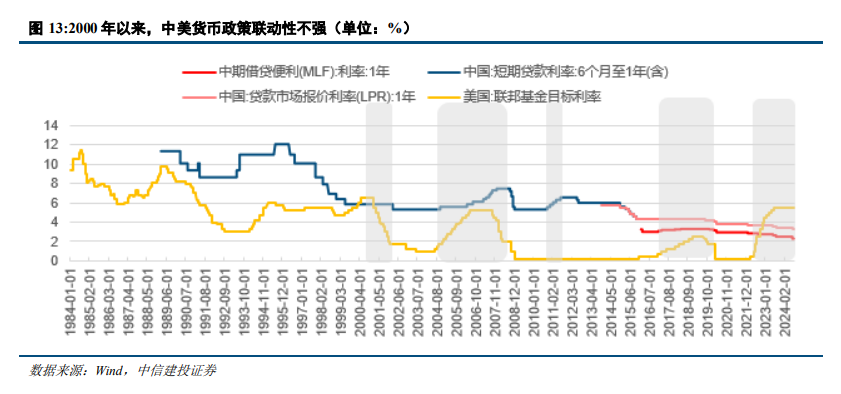

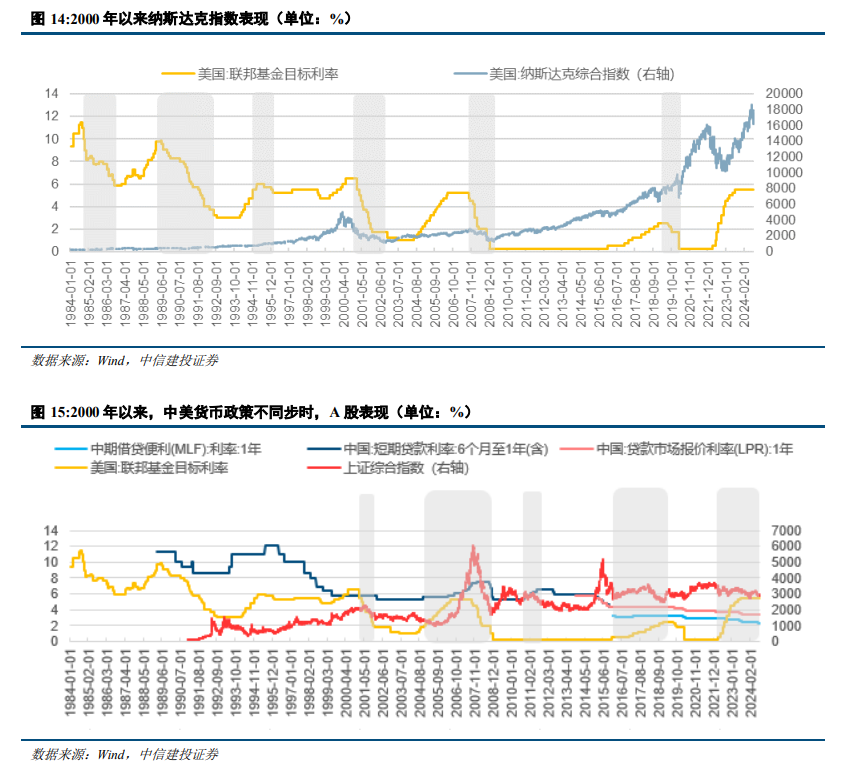

中美货币政策联动性弱,美国降息不意味着中国流动性同步宽松。

2000年以来,中美货币政策分化包含5段时间,分别为:2001年、2007年-2008年、2010年-2011年、2016年-2019年、2022年至今。中美货币政策联动性不强。

2001年:互联网泡沫破裂和“911”事件影响,美国经济进入衰退。为了刺激经济增长,从2001年开始美联储大幅降息。中国在2001年面临着经济过热的风险,同时为加入WTO创造较为稳定的金融环境。因此,中国在2001年保持了相对紧缩的货币政策,没有跟随美联储的降息步伐。

2007年-2008年:美联储为应对金融危机,美国从2007年开始连续降息。2008年金融危机全面爆发。美国采取极度宽松的货币政策,利率降至接近零。2007年,中国经济仍然高速增长,通胀压力较大。为了防止经济过热和资产泡沫,中国加息。直到2008年金融危机冲击传导到中国,经济增速放缓,中国才在下半年转向宽松政策。

2010年-2011年:金融危机后,美国经济复依然疲软,美联储继续保持低利率政策,在2010年推出第二轮量化宽松政策,以进一步刺激经济增长。2010年后,中国面临经济复苏加快和通胀压力上升的双重挑战。为了抑制通胀和经济过热,中国从2010年起多次加息并上调存款准备金率。

2016年-2019年:经历了长期的经济复苏后,美国经济表现稳健,美联储开始收紧货币政策,从2015年年底开始逐步加息,2017年开启缩表。中国经济增速放缓,面临较大的去杠杆和结构性调整压力。为了保持经济稳定,中国实施了相对宽松的货币政策,降低利率、降准等支持经济增长。

2022年至今:2022年,美国面对持续的高通胀压力,美联储结束了疫情期间的超宽松政策,迅速提高利率。疫情后,中国经济在复苏乏力,内需疲软,同时面临着房地产市场下行压力。为了支持经济增长,中国采取了降息和降准等宽松措施,以刺激经济发展。

五、本次降息将对应怎样的中国资产走向?

第一,美国降息周期开启的确定性高,博弈点在于幅度和节奏。

目前市场交易未来1年之内降息幅度达到225 BP。

历史经验来看,经济深度衰退或者外生事件冲击(如金融风险或疫情),才会引发美联储快速大幅降息。

1984年以来,6次降息周期中,1年内快速降息超过200 BP的时段有3次,诱发事件为经济深度衰退、互联网泡沫破裂和疫情冲击。

考虑到这次美国基本面尚平稳,或许未来降息节奏弱于市场预期。

第二,复盘历史经验来看,降息开启后,美股、美债、黄金表现大概率不错。

(1)美债:1995年以来四轮降息周期中,除1995年降息周期外,其余三次降息开启当月,美债均上涨。美债上涨更具持续性,透支程度弱。

(2)美股:除非金融系统不稳定性是降息诱因,否则降息周期开启后,美股维持涨势概率较大。

(3)黄金:1989年以来,除2001年降息周期外,其余4轮降息周期中,降息周期开启当月,黄金均有正收益。

(4)大宗商品:铜和油为代表的大宗商品价格表现具有不确定性。历史经验来看,降息周期开启当月,铜价下跌概率大;而原油当月上涨概率大。

第三,评估中国资产走向,我们还是需要关注中国因素本身。

两国处于不同的经济周期,面对不同的经济议题。美联储的宽松政策可能会导致全球资本流向新兴市场,提升风险偏好。但是流动性溢出效应取决于中国的基本面改善预期。

美国开启降息周期并不意味着中国央行会亦步亦趋紧跟宽松。中国央行关注全球货币动向但近期更关注国内金融风险化解。这就意味着我们不能因为此次美联储开启降息便推断,中国央行货币政策即刻跟进大幅宽松。国内金融风险化解进展,或许是我们观察近期央行操作的一个重要锚。

1、美国通胀顽固,降息可能延后。如果美国通胀顽固,数据表现超过市场预期,那么美联储可能继续保持鹰派,实际降息继续延后。

2、美国经济可能衰退。高利率限制下,美国经济可能加速放缓,美国可能出现衰退,从而影响全球经济和资产价格。

3、美国大选存在不确定性。2024年正值大选年,总统候选人可能影响到美国降息预期,从而对于资产价格产生影响。

4、全球地缘政治面临不确定性。全球地缘政治冲突可能带来新的供给冲击,从而影响全球通胀和经济增长。

5、欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

6、地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏观分析师。曾获2023年wind第11届金牌分析师宏观第一;2023年21世纪金牌分析师宏观第四;2023年第11届choice最佳分析师宏观第三。曾于2017-2020年连续四年荣获“新财富”宏观第一名(团队核心成员),2017-2020年连续四年荣获卖方分析师“水晶球”奖第一名(团队核心成员)。

孙英杰:复旦大学国际商务硕士,主要研究方向为海外资产。

证券研究报告名称:《降息交易的历史答案——中国看世界(1)》

对外发布时间:2024年8月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

孙英杰 SAC 编号:S1440524070002

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。