玉米期货跌破2300点 现货还有翘尾行情吗?

发布时间:2024-08-13 作者:中阳期货 点击数:

来源:中华粮网

进入8月份以来,国内玉米期货价格跌破2300元/吨,处于近4年低点,价格大幅下跌反映出市场供需基本面出现了逆转。2023/2024年度,玉米市场从过去多年的产不足需转为了阶段性供给充裕,并出现了结余。

7月至8月是传统玉米青黄不接期,价格翘尾预期落空,打击市场信心,距离新季玉米大量上市还有1个半月左右,存粮企业选择出货,同时下游用粮企业也降低采购意愿,市场短期供应增加、需求减少,玉米市场价格连续下跌。

哪些因素导致玉米期价跌至近4年最低?

进入8月份,国内玉米期货价格延续7月份的下跌走势,连续破位下跌,9月合约最低跌至2250元/吨,为2020年8月份以来最低。截至8月7日收盘,玉米2409合约报收2274元/吨,当月累计下跌77元/吨,跌幅3.28%,7月份以来累计下跌235元/吨;2411合约报收2277元/吨,当月下跌47元/吨,跌幅2%,7月份以来累计下跌164元/吨;2501合约报收2268元/吨,当月累计下跌37元/吨,跌幅1.6%,7月份以来累计下跌148元/吨。

原因一:受大宗商品普遍下跌影响,市场信心不足。今年以来,伴随世界经济增速下降,市场信心普遍不足,表现为国内股市和大宗商品价格均处于偏弱运行态势。8月7日,文华商品指数报收171.99,当月下跌3.42,跌幅1.95%,连续3个月累计下跌18.1;文华工业品指数报收171.85,当月下跌3.51,跌幅2%,连续3个月累计下跌20.6;文华农产品指数报收169.23,当月下跌3.19,跌幅1.85%,连续3个月累计下跌13.12;商品指数均降至2021年以来低位。

原因二:国际玉米价格创近4年新低,传导至国内市场导致期货价格大幅下跌。8月份国际玉米价格跌破400美分/蒲式耳,相比2022年高点跌幅达到52%。当前玉米市场国内外联动较强,国际玉米期货价格下跌导致全球饲用谷物价格处于低位,国内外价差拉大,低价饲用谷物进口性价比凸显,国内饲用谷物价格跟随走低。同时,国际粮价大幅下跌也加重国内市场看跌预期,给国内市场带来利空影响。

原因三:国内玉米产区天气良好,有利于玉米作物生长。7月份进入玉米生长关键期,东北产区气温回升,弥补了前期低温寡照导致的生长偏慢的影响。华北黄淮产区迎来有利降雨,缓解了前期干旱影响,因此导致部分因天气炒作推高的期货价格转势下行。

原因四:新季玉米种植地租成本有所下降,也导致市场对新季玉米定价预期下调。据监测,2024年东北地区地租成本普遍下降100~200元/亩,按不变单产计算,折合吨玉米成本下降150~300元,增强了市场对远月期货合约的看空预期。

原因五:供需面不存在缺口,饲料粮整体供应充足,基本面缺乏利多支撑。本年度国内玉米丰收,玉米及替代谷物进口创历史同期最高,国内饲料粮供需基本面由供需缺口转为供给充足并出现结余,市场前期担忧的8月份玉米青黄不接阶段价格翘尾的预期落空。叠加小麦丰收上市,饲料粮市场供应充足,企业没有缺粮担忧,采购存粮积极性不高。海关数据显示,截至6月底,2023/2024年度累计进口玉米及替代饲用谷物4035万吨,同比增加1629万吨,增幅68%,为历史同期最高。国家粮油信息中心8月份预计,2023/2024年度国内玉米供需结余量为2170万吨,部分结余转入储备,并不进入市场流通,用粮企业压低库存,导致商品玉米库存相对集中于贸易流通环节。

价格大幅下跌反映出市场供需出现逆转?

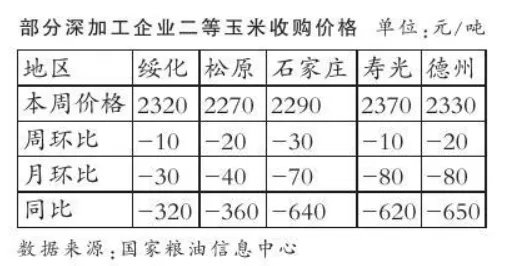

8月7日,黑龙江西部地区深加工企业玉米收购价2280~2320元/吨(折标准水分),吉林2270~2300元/吨,辽宁2300~2320元/吨,大部周环比下降10~30元/吨,月环比下降40~100元/吨。山东潍坊深加工企业玉米(国标二等)挂牌收购价2380~2420元/吨,滨州2400~2420元/吨;河北石家庄2290~2320元/吨,邢台2320~2340元/吨;河南鹤壁2300~2330元/吨,周口2320~2340元/吨,大部周环比下跌10~30元/吨,月环比下跌40~100元/吨。

8月份,国内玉米期货价格继续大幅下跌,跌破2300元/吨,处于近4年低点。期货价格下跌带来较强的看跌预期,也带动现货价格持续走低,价格大幅下跌反映出市场供需基本面出现了逆转。一是供应增加。本年度国内玉米丰收,进口玉米及替代饲用谷物创历史新高。二是需求同比下降。2023年以来,国内能繁母猪存栏连续16个月下降,对应本年度生猪存栏量同比减少,饲料需求同比下降。农业农村部数据显示,2024年6月末,国内生猪存栏41533万头,同比下降4.6%;能繁母猪存栏4038万吨,同比下降6%。饲料工业协会数据显示,2024年上半年饲料产量14539万吨,同比减少4.1%。三是市场预期悲观导致存粮需求减少。在看跌市场预期中,企业多倾向于少存粮或者不存粮,全市场减少1个月库存量,相当于降低2500万~3000万吨的存粮需求。

2023/2024年度,玉米市场从过去多年的产不足需转为阶段性供给充裕,并出现结余。7月至8月是传统的玉米青黄不接时期,上年度同期玉米价格大幅翘尾反弹,意味着玉米市场仍处于供需偏紧的局面,由此导致市场存在对本年度价格翘尾行情的预期。当前距离新季玉米大量上市还有1个半月左右,翘尾预期落空,更打击了市场信心,存粮企业选择出货,同时下游用粮企业也降低采购意愿,市场短期供应增加、需求减少,现货玉米价格连续下跌。

玉米行情下跌,南方销区采购为何减缓?

8月7日,北方港口玉米(容重700g/L,水分14.5%)平舱价格为2360~2380元/吨,周环比下降20~30元/吨,月环比下降40~70元/吨,同比下降400~500元/吨。广东港口二等玉米价格为2390~2410元/吨,周环比下降10~20元/吨,月环比下降60~80元/吨,同比下降450~550元/吨。

按照北方港口玉米平舱价格计算,船运费40~50元/吨,加上港杂费,推算至广东港口玉米到货成本2450~2470元/吨,南北即期发运倒挂60~80元/吨。据不完全统计,截至8月2日,北方四港玉米库存211.1万吨,周环比下降4.1万吨,同比增加63.5万吨;本周集港量5.8万吨,环比增加1万吨;周下海量9.9万吨,环比减少12.9万吨,行情下跌导致销区市场采购减缓。

北方港口玉米库存仍处于下降通道,较5月初高点已下降164.4万吨,降幅44%,但期货价格大幅下跌,市场预期悲观,港口玉米价格持续回落。当前南方进口玉米数量减少,玉米库存下降,但进口高粱、大麦等替代品供应较为充足,供需预期均维持宽松局面,南方销区玉米价格继续保持偏弱运行态势。

8月5日,广东港口玉米库存83.9万吨,周环比下降12.8万吨。其中,内贸玉米50.2万吨,外贸玉米33.7万吨。8月2日,广东港口进口高粱、大麦库存共计139.6万吨,周环比增加0.6万吨,同比增加54.6万吨。其中,进口高粱62.3万吨,较上周减少1万吨;进口大麦77.3万吨,增加1.6万吨。

粮油市场报

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。