下行趋势与良性拐点同现:六大特点勾勒银行一季度基本面

发布时间:2024-05-09 作者:中阳期货 点击数:

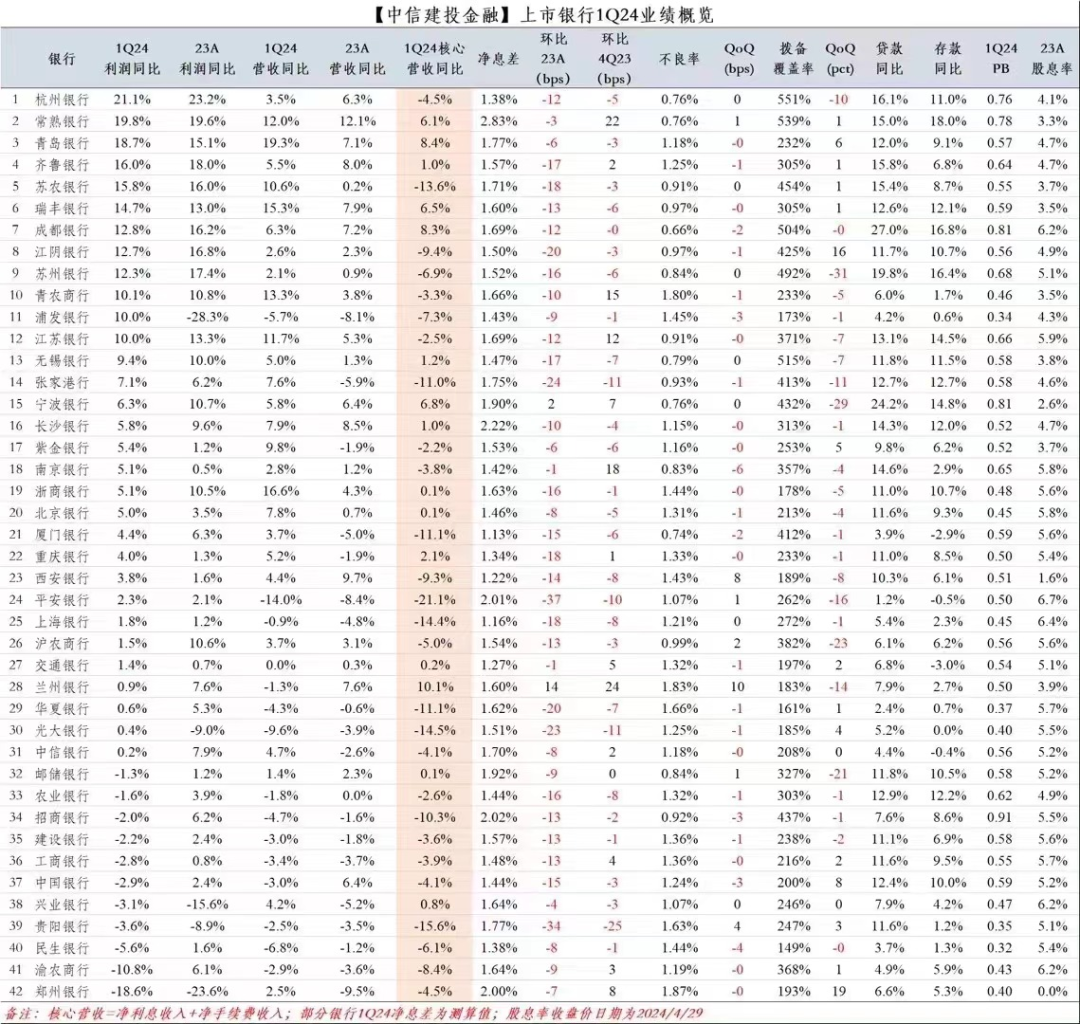

城农商行是“增收又增利”的主力军,大行大面积沦陷,仅一家增收;28家银行息差环比去年四季度续降;大行的资产占比和负债占比正在变“大”;个人住房贷款连降四个季度后终企稳微升;绿色贷款一季度增量创历史新高;42家上市行整体不良率下降——

结合42家上市银行的一季报、央行2024年一季度金融机构贷款投向统计报告、国家金融监管总局关于银行业的资负数据多维度分析,六大特点正在勾勒一季度银行的经营基本面。

1

城农商行是“增收又增利”的主力军,大行仅一家增收

上市行集体增收又增利的好日子,似乎一去难返了。截止至一季度末,42家上市行中有24家维持增利和增收,以城农商行居多;有8家银行既不增利也不增收,大行占四席。

具体来看,营收和净利均维持正增长的银行中,仅有一家是股份行中信银行,其净利润微增0.25%;其他23家都是城农商行,分别为:杭州银行、常熟银行、青岛银行、齐鲁银行、苏农银行、瑞丰银行、成都银行、江阴银行、苏州银行、青农银行、江苏银行、无锡银行、张家港银行、宁波银行、长沙银行、紫金银行、南京银行、浙商银行、北京银行、厦门银行、重庆银行、西安银行、沪农商行;

七家上市行“增利不增收”,分别为交通银行(营收降0.03%)、浦发银行(营收降5.7%)、平安银行(营收降14%)、上海银行(营收降0.9%)、兰州银行(营收降1.3%)、华夏银行(营收降4.3%)、光大银行(营收降9.6%);

三家行“增收不增利”,分别为兴业银行(营收升4.2%,净利降3.1%)、郑州银行(营收升2.5%,净利润下降18.6%)、邮储银行(营收升1.4%,净利降1.3%);

有八家上市行营收净利双降,大行占四席:农业银行(净利降1.6%;营收降1.8%)、建设银行(净利润降2.2%、营收降3%)、工商银行(净利润降2.8%;营收降3.4%);中国银行(净利降2.9%;营收降3%);招商银行(净利降1.96%;营收降低4.65%)、民生银行(净利降5.6%;营收降6.8%)、贵阳银行(净利降3.6%;营收降2.5%)、渝农商行(净利降10.8%;营收降2.9%)。总之,从六大国有行一季度财报表现来看,营收和归母净利润各仅有一家银行实现正增长。

来源:中信建投,所有百分比数据均四舍五入

来源:中信建投,所有百分比数据均四舍五入

2

28家银行息差环比去年四季度续降

几重共性正在上市行负债管理端上演:零售“存款定期化”的挑战加剧、吸收存款的成本抬升、利息净收入普降。诸多因素的叠加下,银行息差水平下行压力加剧。

综合一季报数据,今年第一季度,只有13家银行的息差水平环比去年四季度上升:

息差增幅最大的是兰州银行,大幅上升24个BP;常熟银行第二,息差环比上升22个BP;南京银行环比上升18个BP。其他银行2—15个BP不等:齐鲁银行上升2个BP;宁波银行上升7个BP;重庆银行上升1个BP;交通银行上升5个BP;中信银行上升2个BP;工商银行上升4个BP;渝农商行上升3个BP;郑州银行上升8个BP;江苏银行上升12个BP;青农商行上升15个BP。

邮储银行今年一季度息差水平较去年四季度不升不降。其余28家银行息差水平环比去年四季度下降。

3

大行正在变得越来越“大”

国家金融监管总局数据显示:截至今年3月末, 商业银行总资产为360.5万亿元,同比增长9.2%;总负债为332.23万亿元,同比增长9.3%。其中大行总资产占银行业金融机构比重由1月末的41.9%上升至3月末的42.4%,总负债由42.1%上升至42.6%。

也就是说,大行,正在变得越来越“大”。

中金公司在其对银行2023年及2024年一季度业绩回顾的研报里,称大行市场份额上升,中小银行份额下降。2023年上市银行贷款增速11.1%,国有大行贷款增速12.9%,历史上首次超过股份行和区域银行(2007年有数据以来),主要由于基建、制造业、普惠、绿色、涉农贷款等领域需求好于房地产、零售等领域,以及稳增长背景下的逆周期投放,营收承压的环境下大行也存在以量补价的诉求。

中金公司测算大型银行新增贷款、存款市场份额占比从2021年的40%左右分别上升至2024年3月末的57%和70%左右。这一趋势,与记者查阅的监管发布的银行业资产负债占比数据相符。

4

个人住房贷款连降四个季度后终抬头

人民银行2024年一季度金融机构贷款投向统计报告显示:个人住房贷款余额38.19万亿元,一季度增加51亿元。

这是一个拐点性的现象,因为这是个人住房贷款在2023年连续四个季度负增长后,第一次上扬。

往前回溯,个人住房贷款余额一路走低,分别在2023年一季度末、二季度末、三季度末和四季度末分别为38.94万亿元、 38.6万亿元、 38.42万亿元、 38.17万亿元,连续四个季度降低。

而今年一季度个人住房贷款余额终于止跌回升,增加51亿元至38.19万亿元。

5

绿色贷款季度增量创历史新高

在站上30万亿元大关后,我国银行业绿色贷款余额和季度增量再创新高。

央行2024年一季度金融机构贷款投向统计报告显示:截至今年一季度末,我国银行业本外币绿色贷款余额33.77万亿元,同比增长35.1%,高于各项贷款增速25.9个百分点。

事实上绿色贷款投放已经连续五个季度走高。按季度回溯2023年,截至2023年四个季度末,绿色贷款余额分别为24.99万亿元、27.05万亿元、28.58万亿元、30.08万亿元。

再来看季度增量:绿色贷款余额今年一季度增加3.7万亿元,季度增量创历史新高。其中,投向具有直接和间接碳减排效益项目的贷款分别为11.21万亿元和11.34万亿元,合计占绿色贷款的66.8%。

6

整体不良率下降

中信建投金融关于银行业一季报的综述研报显示:2024年一季度上市银行整体不良季度环比下降1BP,资产质量保持稳健。

该研报按国、股、城、农银行主体做了分析,城42家上市银行整体不良率为1.25%,季度环比下降1BP。国有行、股份行、城商行分别季度环比下降1BP、2BPs、1BP至1.29%、1.22%、1.07%,农商行季度环比持平至1.09%。其中以成都、江苏、杭州、宁波为代表的城农商行,其不良率已基本在1.0%附近或以下,资产质量明显好于上市银行整体水平。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。