长城基金:地产新政频出,持续看好短债

发布时间:2023-09-27 作者:中阳期货 点击数:

上周宏观数据发布较少,政策方面继续回暖。广州发布稳楼市新政,包括调整住房限购政策实施区域范围、二手房增值税免征期“5年改2年”、非户籍人口首套房购置纳税社保年限从5年收缩至2年等政策。此前南京、武汉等二线城市都在全面放松限购政策,广州此次开始放松,意味着限购松绑开始进入到一线城市,信号意义强烈。

中国人民银行货币政策司在新闻发布会上称,人民银行将继续精准有力实施好稳健的货币政策,加强逆周期调节和政策储备,以高质量金融服务助力高质量发展。综合运用多种政策工具,保持流动性合理充裕;发挥国有大行的支柱作用,增强信贷增长的稳定性。

近期地产政策仍在持续出新,另外临近季末资金价格持续上行,对债券市场情绪面不时形成干扰。从8月经济数据来看,呈现弱复苏,需要等待9-10月地产数据改善。市场关注的货币政策方面,上周央行表态积极,而且14天逆回购持续增量续作,预计跨季资金面压力将逐步缓解,债券收益率尤其短端利率前期上行幅度较大,配置价值较好。而对长债来说,需关注地产数据的强势以及后续社融超预期的可能,走势不确定性较大。

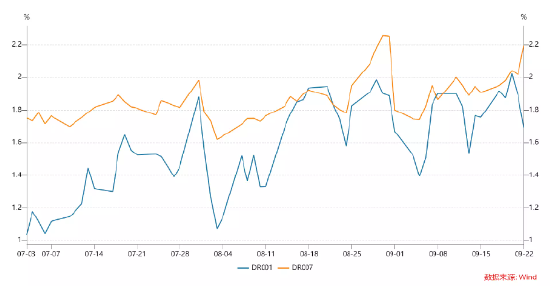

1、货币市场资金面:

上周DR007运行在1.95%-2.20%的区间,相对之前一周利率波动上行。全周公开市场逆回购到期较多,但央行也基本上加量续作,累计净投放5520亿元,继降准之后,央行仍持续呵护跨季资金面的平稳。

银行间质押式回购加权利率(%)

2、现券市场:

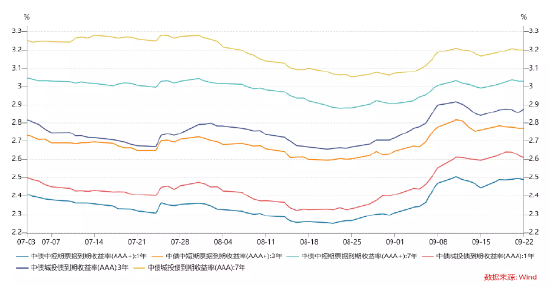

(一)同业存单:1年期存单利率先上后下,持平在2.44%,3个月存单利率上行4bp至2.30%,存单长端和短端利差继续压缩,主要是1年期利率接近MLF利率后,上行空间有限,而短端利率由于临近季末,流动性压力导致抛盘较多。

同业存单收益率走势(%)

(二)利率债:上周新发行利率债9791亿元,净供给6744亿元。二级市场方面,债市整体走出震荡上行行情,受跨季资金面趋紧以及A股周五大涨的影响,债券市场情绪偏弱。全周十年国债活跃券230012累计上行约3.5bp,而十年国开活跃券230210累计仅上行1bp。

10年期利率债收益率走势(%)

(三)信用债:上周信用债共发行3354.90亿元,较前一周环比上升;信用债净融资849.88亿元。二级市场方面,本周各等级城投收益率上行为主。其中3年期AAA等级上行幅度最大(3.73bp),显示高等级信用抛盘较多;各等级中票大多下行,其中5年期AA、AA-下行幅度最大(2.95bp);信用利差方面,受短端利率债上行影响,各等级城投债信用利差以收窄为主,其中1年期AA-收窄幅度最大(13.15bp),而1年期AA、AA-中票信用利差收窄幅度最大(7.40bp)。

信用债收益率走势(%)

3、可转债:

上周中证转债涨幅0.14%,表现弱于中证全指(+0.32%)。截止上周五转债的中位数价格为120.43元,处于2021年以来分位值为49.6%。转股溢价率为38.82,分位为83.80%,处于2021年至今的较高水平。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。