美银:过去四十年每次发生这种事,危机都会冲击市场

发布时间:2023-07-11 作者:中阳期货 点击数:

来源:华尔街见闻

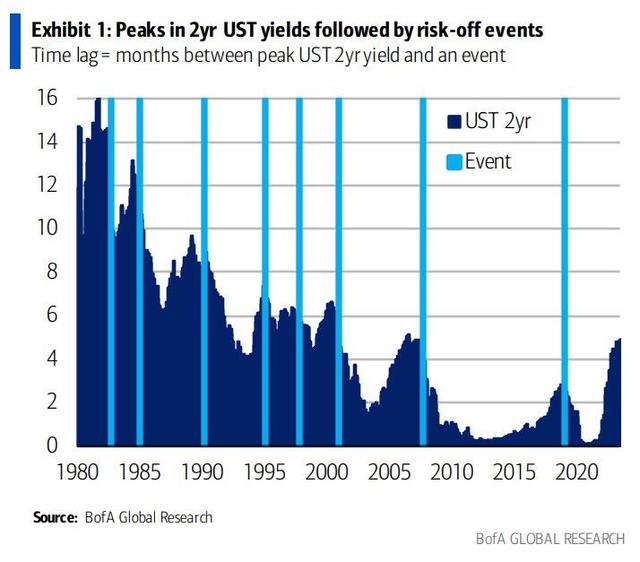

过去四十年,每次两年期美国国债的收益率达到巅峰后,都会发生某种风险负面的事件,比如1997年的亚洲货币危机、2007年全球金融危机。收益率巅峰后平均过七个月会发生事件。

利率风险真的要来了,一个几十年来少有一直预测到危机冲击市场的指标亮起红灯。

上周国债收益率大幅飙升时,美国银行的高收益信用团队发出了上述警告。

具体来说,同在上周,基准十年期美国国债今年2月以来首次回升到4%以上,两年期美债收益率曾触及5.12%,创2007年6月以来新高;英国十年期国债收益率曾创2008年来新高,突破了去年10月英国养老金危机期间的巅峰水平4.64%。

利率风险再次成为信用波动的首要和核心驱动因素。而随着信用的波动变化,市场的其他部分也会变化。美银的核心观点仍是,在渡过货币紧缩的高峰以前,还不清楚紧缩带来的全部破坏有多大。

而现在显然还没有到清楚紧缩全部威力的时候。下图显示,过去四十年间,每次两年期美国国债的收益率达到当地的巅峰后,都会发生某种风险负面的事件。

上述事件中,既有轻度的,比如1995年12月的墨西哥比索危机,也有中度的,比如1997年10月的亚洲货币危机,还有严重的,比如2007年8月的全球金融危机。

两年期美债收益率达到峰值和随后发生时间的滞后期不等,短的只有几周,长的有一年多,平均滞后期为七个月。那么,如果这次指标又准确预警了,可能会发生什么事件?

美国银行解释了当前面临怎样的挑战,其提到,全球“央行的央行”——国际清算银行(BIS)追踪数据显示, G20国家的非金融债务总额为250万亿美元,全球金融危机以来翻了一倍。

最广泛衡量固定收益的指标——彭博社的全球综合收益率为4%,远超2021年的略低于1%。同时该指数的平均息票仅重置了50个基点,代表大部分债券发行人还在继续偿付旧息票,尚未感受到央行加息利率上行的全面影响。

为了匹配收益率的变化,假设所有息票都重置320个基点,那么所有G20国家的举债借款人可能得多付8万亿美元利息。这相当于全球第三大经济体日本和第四大经济体德国的GDP总和。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。